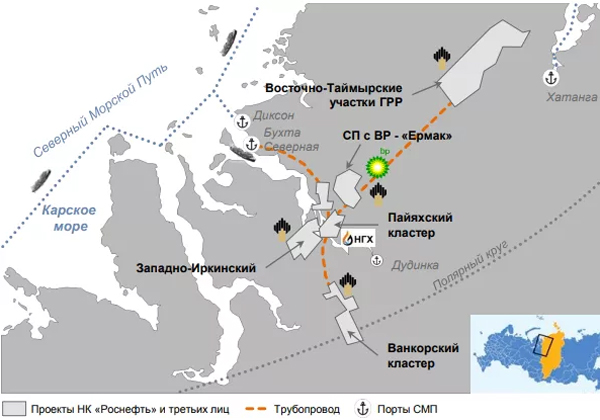

“Восток ойл” может удвоить капитализацию “Роснефти”

Проект “Восток ойл” на севере Красноярского края позволяет “Роснефти” рассчитывать на рост денежных потоков и на удвоение капитализации. Об этом говорится в опубликованном обзоре Газпромбанка по нефтегазовому сектору России

Эксперты банка повысили целевую цену по бумагам “Роснефти” в 2021 году на 18%, до 7,8 доллара за GDR (глобальные депозитарные расписки). И подтвердили рекомендацию на уровне “покупать”.

От текущих уровней потенциал роста котировок бумаг “Роснефти” составляет около 26%. “Мы присваиваем бумагам компании рейтинг “лучше рынка”, – отмечается в отчете экспертов Газпромбанка.

Акции “Роснефти” вместе с бумагами “Газпрома” (целевая цена повышена с 7,2 до 7,3 доллара за GDR) называются фаворитами сектора со значительным потенциалом роста за счет ожидающегося восстановления цен на углеводороды. “Роснефть”, в частности, выигрывает за счет развития кластера “Восток ойл” и других проектов в регионе. В результате “Роснефть” может получить дополнительно 6-7% в показателе EBITDA за 2021 год.

Согласно мнению экспертов Газпромбанка, реализация данного проекта улучшит производственный профиль “Роснефти”, рентабельность и ESG-метрики и приведет к фундаментальной переоценке акций компании.

Они напоминают, что недавно 10-процентную долю в проекте приобрел международный трейдер Trafigura и, по сообщениям СМИ, “Восток ойл” может быть оценен в 86 млрд долларов (100% акционерного капитала). “Это предполагает, что рыночная капитализация “Роснефти” может более чем удвоиться по сравнению с текущим уровнем”, – отмечают эксперты банка.

“Восток ойл” скоро начнет получать прибыль

А сам проект “Восток Ойл” может выйти на положительный денежный поток уже через несколько лет. Такое мнение высказала аналитик по нефтегазовому сектору АТОНа Анна Бутко. Она считает, что “выход проекта на полную мощность ожидается к 2030 году”.

“Однако выход на положительный денежный поток проекта с учетом налоговых льгот можно ожидать уже на горизонте первых пять лет осуществления”, – считает аналитик.

Бутко добавила, что позитивно оценивает сделку “Роснефти” благодаря высокой оценке и первому зарубежному партнеру в проекте. Trafigura, в свою очередь, получила доступ к масштабному долгосрочному проекту с ресурсами высокого качества и к поставкам нефти на десятилетия.

Print This Post

Твитнуть

Print This Post

Твитнуть