Северные горизонты: перспективы освоения арктического шельфа

Арктический континентальный шельф – один из наименее исследованных геологических бассейнов, в котором могут иметься значительные углеводородные месторождения. По оценкам, ресурсы шельфа сравнимы с богатыми месторождениями западно-сибирского бассейна. За последние годы, благодаря поддержке нескольких арктических государств, интерес к шельфу вырос со стороны как международных, так и государственных нефтяных компаний . Однако на фоне снижения цен на нефть этот интерес в последнее время снизился. Впрочем, дело не только в ценах. Развитие в этом регионе будет надолго приостановлено и по другим причинам. Сложности, связанные с недостаточностью геологических данных, жесткими климатическими условиями, необходимостью инвестиций в новые технологии разведки и добычи, а также экологические факторы – все это оказывает свое влияние. Важнейшим событием в Арктике за последнее время было решение компании Shell приостановить свои проекты в американской акватории Чукотского моря. Основными причинами этого решения послужили неопределенность принципов законодательного регулирования и возникающие в связи с этим многочисленные препятствия.

ОБЗОР РАЗВИТИЯ АРКТИКИ НА НАСТОЯЩИЙ МОМЕНТ

Норвегия

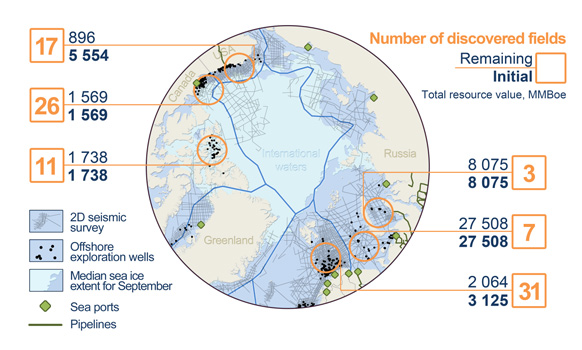

По информации компании Wood Mackenzie, в западном бассейне Баренцева моря, принадлежащем Норвегии, содержится 45% всех неразведанных шельфовых ресурсов страны, что составляет приблизительно 6 миллиардов баррелей нефтяного эквивалента. Благодаря благоприятным климатическим условиям Норвегия стала ведущим регионом в области разведки и добычи углеводородов.

Геологическая разведка в регионе началась в 70-х годах ХХ века. В целом было пробурено 150 разведочных, оценочных и добывающих скважин, причем четверть из них – в последние три года. Активное бурение привело к открытию серии месторождений, включая открытие Йохан Кастберг в 2011 году, Гота и Вистинг в 2013 году, а также Альта в 2014 году. В сумме ресурс этих месторождений в нефтяном эквиваленте составляет 1 миллиард баррелей.

Важным аспектом норвежской политики по арктическому континентальному шельфу является легкость получения лицензии для иностранных компаний. Компания Statoil все еще занимает доминирующую позицию, но по результатам последних лицензионных аукционов компании ЛУКОЙЛ, Роснефть, Wintershall, E.ON и Lundin Petroleum тоже приобрели участки.

Следующее мероприятие по арктическому региону — это уже начавшийся лицензионный аукцион, проводимый дважды в год в Норвегии. На аукционе предлагается новооткрытый участок рядом с российской границей. Торги должны состояться в декабре 2015 года, а выдача лицензий — в середине 2016 года. Ожидается активное участие, даже с учетом низких цен на нефть. Дело в том, что регион обладает потенциалом, обещающим открытие серьезных месторождений, а уникальная норвежская стратегия побудительной мотивации делает исследования в этом регионе менее затратными. Провал этого аукциона будет серьезным ударом по перспективам развития Арктики.

Россия

России принадлежит половина углеводородного сырья Арктики. Однако, точно предопределить объемы еще не найденного сырья сложно в связи с недостаточностью и неравномерным распределением геологических данных.

Развитие Арктики входит в стратегические цели российского правительства. Правительство стимулирует компании, отменяя налог на экспорт нефти и газа, разработанных на континентальном шельфе. Но, в отличие от Норвегии, Россия предоставляет компаниям ограниченный доступ. В 2008 году права на разведку и добычу были предоставлены только компаниям, которые соответствовали двум критериям: компания должна иметь пять или более лет опыта в шельфовых разработках, а доля правительства в структуре компании должна составлять 50%. Только Газпром, Роснефть и Зарубежнефть соответствуют таким критериям.

За деятельность взялись Роснефть (в настоящее время 26 лицензий), Газпром (24) и Газпромнефть (5). Вероятность того, что менее крупная компания Зарубежнефть займется разведкой в Арктике, гораздо ниже, и, кроме того, у нее еще нет лицензии. Любым другим потенциальным участникам потребуется создать совместное предприятие с одной из одобренных компаний. ExxonMobil, Eni и Statoil выбрали именно этот путь.

Роснефть совместно с ExxonMobil занимались бурением скважины Университетская в 2014 году и обнаружили бассейн Победа в Карском море. Из-за крайне непродолжительного безледного периода в этом регионе первую скважину нового месторождения не удалось довести до запланированной глубины, где, по прогнозам, должен был находиться пласт большого объема. На этом огромном участке добывают в первую очередь газ. Его ресурс оценивается в приблизительно 4 миллиарда баррелей нефтяного эквивалента в российских категориях C1 и C2 [1].

Газпром и Роснефть приостановили свою деятельность на большей части участков из-за высоких цен и сложностей с инвестированием, вызванных санкциями. Сложившаяся ситуация может предоставить счастливый шанс частным российским компаниям. ЛУКОЙЛ — самый очевидный бенефициар, в настоящее время ведущий переговоры с Газпромом о создании совместного предприятия в Баренцевом море.

Месторождение Приразломное было открыто в 1989 году и является первым добывающим шельфовым месторождением в Арктике, принадлежащим России. В декабре 2013 года Газпромнефть купила участок в процессе эксплуатации, но это произошло после серии задержек и было связано с перерасходом средств.

США

По оценкам геологической службы США, арктический континентальный шельф содержит 30% неразведанного сырья в регионе, что составляет приблизительно 27 миллиардов баррелей нефтяного эквивалента.

Министерство внутренних ресурсов США сдавало в аренду участки в море Бофорта в 2007 году и в Чукотском море в 2008 году. Среди арендаторов – такие компании, как Shell, Statoil, ConocoPhillips, Eni, и Repsol. Компания Shell столкнулась с неопределенностью принципов государственного регулирования после аварии на месторождении Макондо в Мексиканском заливе в 2010 году. Компания сосредоточила усилия на Чукотском море и завершила проход верхнего интервала одной скважины в 2012 году, а также полностью одну разведочную скважину в 2015 году, прежде чем объявить о приостановке разведочной деятельности на ближайшее будущее. Крайне высокая стоимость разведки и последующей разработки в сочетании с неопределенностью государственного регулирования операций по добыче нефти и газа в Арктике стали значительными факторами, послужившими причиной принятия решения оставить этот регион.

В октябре 2015 года власти США заявили о намерении отменить сдачу участков в аренду в обоих морях в рамках нынешней пятилетней программы сдачи в аренду нефтяных и газовых участков. Сдачу участков в аренду в Чукотском море назначили на 2016 год, а в море Бофорта – на 2017 год. Была высказана неуверенность по поводу конкурентоспособности сдачи участков в аренду в Арктике. Ведение разведки большого значения в федеральных водах США, во всяком случае в ближайшее десятилетие, не ожидается.

Канада

Канадский континентальный шельф был исследован неравномерно: имеется достаточное количество сейсмических данных по прибрежным территориям моря Бофорта, но по сложнодоступным северным и северо-восточным территориям информации значительно меньше. В бассейне найдено 26 месторождений, однако в нынешней ценовой среде их разработка нерентабельна. Эти же проблемы актуальны для открытых месторождений в Франклинском бассейне и бассейне Свердруп.

В последние годы в области разработки, как и в области лицензирования, активность заметно снизилась. Компании должны пробурить скважину в первый этап действия лицензии на разведку и, при обнаружении месторождения, запросить на него лицензию SDL. Срок действия такой лицензии не ограничен. Отсутствие жестких временных рамок позволяет предположить, что появления подходящих рыночных условий и инфраструктуры можно ожидать долгие годы.

Гренландия

Гренландские шельфовые бассейны остаются одними из наиболее неисследованных арктических регионов. Было пробурено всего несколько скважин, большая часть региона при этом еще не исследована. По оценкам компании Wood Mackenzie, в юго-западном гренландском бассейне содержится 2,3 миллиарда баррелей неразведанных ресурсов. И все же, несмотря на то, что нерегулярная разведка началась еще в 70-х годах ХХ века, ни одного открытия, помимо обнаружения нефтегазоносной системы, так и не было сделано.

Ничто не указывает на возможность возникновения каких-либо перемен в ближайшее время. Компания Statoil отказалась от трех лицензий на разведку в январе 2015 года несмотря на то, что срок их действия составлял 16 лет, а правительство предложило отложить срок окончания исполнения контрактных обязательств на два года. Это лишний раз подтверждает, что компании еще не готовы встретиться с многочисленными сложностями разведки в Гренландии.

НАГРАДА ВЫСОКА, НО И СЛОЖНОСТЕЙ МНОГО

Арктика обладает огромным потенциалом, представленным в виде неразведанных ресурсов. В более традиционных и менее сложных бассейнах месторождения истощаются, их качество ухудшается, а затраты растут. Страны Арктического континентального шельфа политически стабильны.

Не смотря на значительный потенциал и общую стабильность, для будущего развития арктических открытий потребуется разрешить некоторые значительные проблемы.

ИНФРАСТРУКТУРА

Во всех ключевых странах Арктического региона недостаточно развита инфраструктура. По части технологических достижений лидирует Норвегия. В частности, это СПГ компании Statoil в Хаммерфесте и нефтяной участок проекта Goliat компании Eni, который станет самым северным разрабатываемым нефтяным месторождением, использующим плавучий нефтекомплекс, после его запуска в конце 2015 или начале 2016 года. В западном бассейне Баренцева моря находится крупный флот буровых установок и средств снабжения, используемых в других норвежских бассейнах. Флот находится на небольшом расстоянии, что упрощает его мобилизацию. Для широкого развития этого региона потребуется новая газовая инфраструктура.

Северная Аляска получает прибыль от трансаляскинского нефтепровода, тем не менее правительство США планирует также построить глубоководный порт в г. Нома у Берингова моря, который сможет принимать суда из Арктики.

Береговые линии Кольского и Ямальского полуострова в России сравнительно хорошо развиты. На Кольском полуострове есть незамерзающий морской порт Мурманск, а также запланирован порт Печенга, предназначенный для транзита с последующим экспортом. На Ямальском полуострове в рамках проекта «Ямал СПГ» строится новый порт Сабетта, получивший серьезное государственное финансирование.

На остальных арктических территориях ощущается нехватка транспортной и социальной инфраструктуры. Это увеличит временные рамки и стоимость будущих исследований и разработок.

ЛЕДОВЫЕ УСЛОВИЯ И КЛИМАТ

Климат в Арктике уникален и суров. Объем льда часто является определяющим фактором при выборе концепции разведки ресурсов и увеличивает стоимость транспортировки и разработки. Несмотря на уменьшение ледового покрытия в последние годы, компании все еще предпочитают работать в зонах, которые сезонно свободны от льда либо полностью (Норвежский континентальный шельф), либо частично (восточная часть Баренцева моря). В этом отношении особое положение занимает проект Приразломное. Его стационарная платформа способна выдержать миллионы тонн льда, что было успешно продемонстрировано в прошлом году. Подобные результаты потребовали немалых затрат – на одну только платформу было потрачено более 2 миллиардов долларов США.

Круглогодичная морская логистика требует наличия ледокольного флота, что увеличивает эксплуатационные расходы. На данный момент такой флот есть только у России. США имеют два функционирующих ледокола, но только один из них находится в Арктике. Норвегия заявляет, что постройка ее первого гражданского ледокола для проведения исследований в высоких широтах будет завершена в 2016 году. Гренландия и Канада на данный момент не обладают подходящими судами, а постройка первого ледокола начнется не ранее 2020 года.

Таким образом, полноценная круглогодичная разведка и добыча углеводородов в Арктике на данный момент возможна только на континентальном шельфе Норвегии и западной части российского шельфа. Деятельность в других регионах может начаться только после существенных инвестиций в строение ледоколов, что может занять около 10 лет.

ЭКОЛОГИЧЕСКИЕ ФАКТОРЫ

Экологические риски, связанные с извлечением углеводорода, также влияют на темпы и характер развития Арктики. Компаниям потребуется хорошее понимание местного законодательства при разработке стратегии развития.

Одна из основных сложностей – эффективность локализации разливов нефти и ее последующего сбора в ледовых условиях. Потребуются многочисленные вспомогательные суда, многие правительства потребуют наличия у геологоразведочных предприятий внушительного финансового обеспечения.

В целом, международное сотрудничество – ключ к жизнеспособной экономической активности в Арктике. Арктический Совет позволяет странам-членам совета, представителям местных жителей и странам-наблюдателям взаимодействовать по вопросам обеспечения безопасности и экологии, создавая законодательные нормы, а также обмениваясь знаниями и технологиями.

ЗАКЛЮЧЕНИЕ

Несмотря все предпринятые ранее усилия, невысокая активность разработки означает, что в целом континентальный шельф Арктики остается неразведанным. Хотя данные геологии и геофизики для региона выглядят очень привлекательно, разведке и добыче сырья в Арктике сопутствуют технические и коммерческие сложности. Суровый климат, ледовое покрытие во многих зонах создают сложности, преодолеть которые можно только высокой ценой. Инфраструктура очень локализована, а геологоразведочные предприятия должны мобилизовать оборудование и службы на больших расстояниях. Безопасность окружающей среды является приоритетной, снижение вероятности воздействия рабочих процессов на экологию потребует крупных вложений.

Все эти сложности увеличивают период подготовки и влияют на коммерческое качество таких проектов. Учитывая низкую стоимость нефти, достижение уровня разведочных работ, необходимого для создания большой резервной базы, лежит в далеком будущем. Переход от успешной разведки к реальной добыче находится в будущем, еще более отдаленном.

[1] C1 — запасы определяются на основании промышленного притока углеводородов, выявленного при геологической разведке неисследованных скважин;

C2 — предварительные запасы оцениваются на основании геологической разведки неизученных секторов, находящихся рядом с участками, которые содержат запасы высокой категории, а также неразведанных месторождений исследованного участка.

Об авторах:

Виталий Чепякин — аналитик компании Wood Mackenzie. Проживает в Москве, специализируется на анализе деятельности по разведке и добыче нефти в Арктике и России.

Анна Никитина — аналитик компании Wood Mackenzie. Также проживает в Москве, специализируется на разведке и добыче в России, в частности – нефтедобыче.

Оригинал статьи: /www.rigzone.com/

Print This Post

Твитнуть

Print This Post

Твитнуть