[1]

[1]

Андрей Панин, Партнер, Deloitte Россия

XXI век мировое сообщество именует «веком Арктики». Экономический, военно-политический, научный интерес к Арктике растет, а ледовый панцирь сокращается. При этом арктическая зона не имеет специального международного правового режима, установленного отдельной международной конвенцией по примеру Антарктики. На данный момент приарктические государства (Россия, США, Канада, Дания, Норвегия) не подписали такого документа, ограничившись рядом международных деклараций.

30 сентября 2013 г. Президент РФ подписал Закон о стимулировании деятельности по добыче углеводородного сырья на российском континентальном шельфе № 268-ФЗ (вступил в силу с 1 января 2014 года). По сути указанным Законом был установлен специальный налоговый режим для проектов по добыче углеводородного сырья на континентальном шельфе. Данный Закон ввел в российское законодательство ряд терминов и определений, служащих основой правового регулирования и налогообложения проектов по добыче полезных ископаемых на шельфе, а также ряд особенностей исчисления налогов, связанных с деятельностью на континентальном шельфе (налог на прибыль, НДС, НДПИ и т.д.). Вместе с тем, Закон оставил ряд вопросов нерешенными, включая правовой режим и особенности налогообложения для российских и иностранных подрядчиков и субподрядчиков, принимающих участие в российских шельфовых проектах, некоторые особенности учета доходов и расходов для целей расчета налога на прибыль участниками деятельности на континентальном шельфе, вопросы по трансфертному ценообразованию и многие другие.

Структурирование деятельности с целью соответствия российскому законодательству и определения оптимальной позиции по налоговым вопросам для компаний, работающих на арктическом шельфе

I. Структурирование деятельности с целью соответствия российскому законодательству

С 1 января 2014 года в российское законодательство введены новые определения, такие как «промышленная разработка месторождения углеводородного сырья», «новое морское месторождение углеводородного сырья», «оператор нового морского месторождения», «искусственные острова», «искусственные сооружения и установки» (1).

В частности, морское месторождение углеводородного сырья определяется как «месторождение углеводородного сырья на участке (участках) недр, расположенном (расположенных) полностью в границах внутренних морских вод и (или) территориального моря РФ и (или) на континентальном шельфе РФ либо в российской части (российском секторе) дна Каспийского моря».

Новым морским месторождением признается морское месторождение, дата начала промышленной добычи углеводородного сырья на котором приходится на период с 1 января 2016 года (2) (далее – «Новое месторождение»).

Закон вводит также определенные условия, при одновременном выполнении которых организация признается Оператором Нового месторождения, а именно:

- В уставном капитале организации прямо или косвенно должен участвовать Владелец лицензии либо организация, являющаяся взаимозависимым лицом с Владельцем лицензии;

- Организация осуществляет хотя бы один из видов деятельности, связанной с добычей углеводородного сырья на Новом месторождении (собственными силами или с привлечением подрядных организаций);

- Организация осуществляет деятельность, связанную с добычей углеводородного сырья на Новом месторождении, на основе договора, заключенного с Владельцем лицензии. Такой договор должен предусматривать выплату Оператору вознаграждения, размер которого зависит, в том числе, от объема добытого углеводородного сырья на соответствующем морском месторождении углеводородного сырья и (или) выручки от реализации этого сырья.

Организация признается оператором Нового месторождения с момента заключения операторского договора. Не допускается наличие одновременно более одного оператора на Новом месторождении углеводородного сырья.

Владельцы лицензии, в свою очередь, являются пользователями недр, в связи с чем необходимо также учитывать законодательные ограничения, такие как (3):

- Пользователями недр могут быть только компании, опыт работы которых на российском континентальном шельфе не менее 5 лет

- Пользователями недр могут быть только компании, прямой и косвенный контроль государства в которых составляет более 50% голосов или же уставной капитал составляет более чем 50%, то есть не могут работать частные российские и иностранные компании, в том числе имеющие значительный опыт работ на шельфе

Помимо того, что техническая часть проекта имеет прямое влияние на цену, существуют также финансовые обязательства, определяемые применяемым налоговым режимом и законодательством, которые применяются в зависимости от выбранной организационно-правовой структуры компании и вида договора. Во многих случаях управление указанными обязательствами делают цену конкурентоспособной, а проект – прибыльным.

a) Структура в соответствии с законодательством

Форма: Совместное предприятия или Консорциум

- Совместное предприятие может быть создано в России или за границей.

- Концепция Консорциума не развита в России, поэтому существует необходимость его модифицирования под российское законодательство.

Возможная корпоративная и контрактная структура

- Холдинг / субхолдинг

- Совместное предприятие

- Операционная компания

Важным при определении будущей контрактной структуры и структуры финансирования также является тот факт, что Правительство РФ приняло несколько серьезных мер по нейтрализации эффекта ухода от налогов в связи с использованием в корпоративных структурах компаний, расположенных в юрисдикциях с низким уровнем налоговой нагрузки.

Среди таких мер выделяют:

- Внедрение регулирования контролируемых иностранных компаний (КИК)

- Введение критерия «места фактического управления» в отношении налогового резидента(4)

- Расширение требований к отчетности по иностранным аффилированным компаниям и операций с ними или между ними

- Расширение взаимодействия с международными налоговыми органами в целях обмена информацией

- Развитие концепции «конечного бенефициара» и ее внедрение

- Другие действия, способствующие прозрачности экономики

Необходимость вовлечения партнеров с целью повышения конкурентоспособности

Для более эффективного и коммерчески целесообразного построения проекта очевидна необходимость привлечения крупных игроков рынка нефтедобычи в целях повышения конкурентоспособности проекта. Привлечение партнеров для выполнения проекта позволит получить такие преимущества, как итоговая цена проекта, использование современных технологий и новейшего оборудования, гарантии, международный опыт, возможность мобилизовать дополнительные ресурсы при необходимости, возможность партнера привлекать финансирование, в том числе на более выгодных условиях.

Возможные структуры вовлечения и использования ресурсов каждого партнера

- Работа осуществляется на территории РФ

- Работа осуществляется вне территории РФ

- Работа осуществляется на территории РФ иностранной компанией без постоянного представительства

Определения сфер ответственности партеров

- Распределение рисков и ответственности между партнерами

- Функции, выполняемые сторонами

- Создание партнерства

- Акционерные соглашения

b) Возможная структура финансирования

Аспекты структуры финансирования:

- Внутреннее / внешнее (банк) финансирование и его структура;

- Финансирование операций: вклад в уставный капитал / заем / привлечение финансирования от клиента;

- Ограничение по займам: трансфертное ценообразование в отношении займов, ограничение на размер вычитаемых процентов и при применении правил тонкой капитализации.

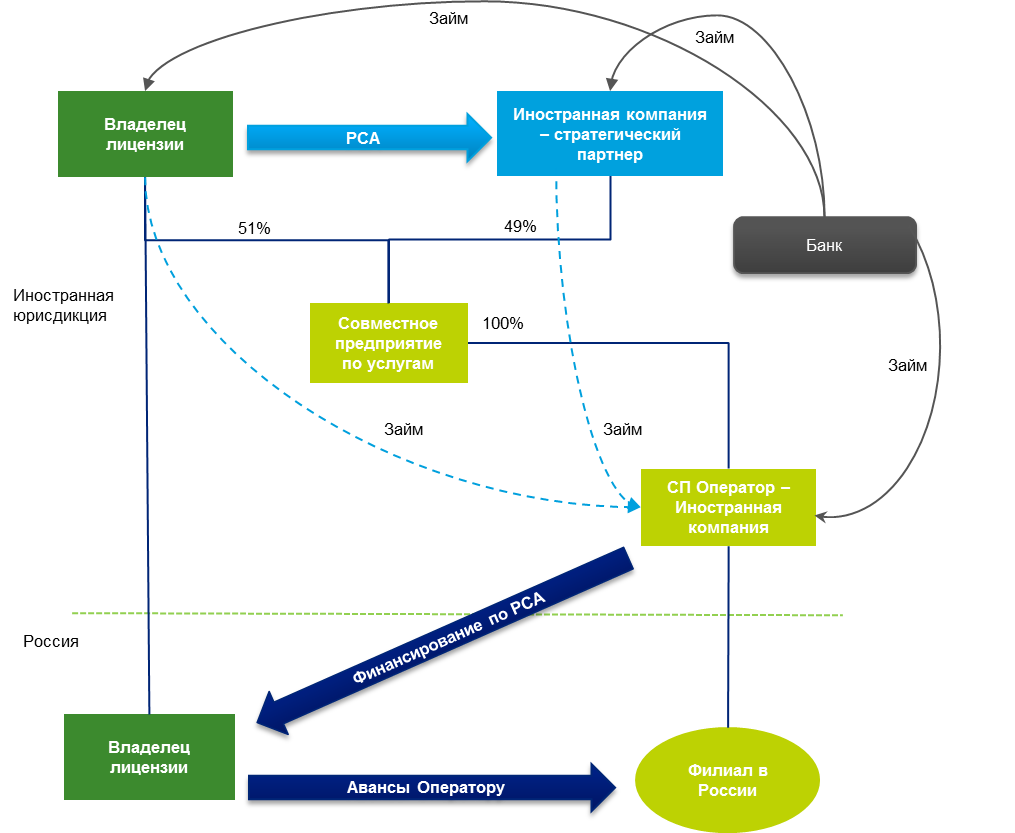

[2]

[2](Рис.1) Пример Корпоративной структуры совместного предприятия с учетом финансирования (Deloitte)

c) Выстраивание коммерческих отношений с подрядчиками и субподрядчиками с учетом региональных особенностей

Проекты по разработке месторождений в суровых условиях Арктики требуют мобилизации специального, уникального в большей части, оборудования, а также квалифицированных специалистов, обладающих уникальным опытом. Сложившаяся практика говорит о том, что специальное дорогостоящее оборудование, так же как и специалисты, часто заимствуется у зарубежных партнеров.

Процедура перевода оборудования и иного имущества в Россию должна быть детально разработана перед началом проекта. Наиболее подходящий способ перевода оборудования или иного имущества в Россию зависит от:

- Типа проекта (например, проект в рамках СРП (Сахалин-1) имеет дополнительные ограничения и обязательства для его участников, отличающиеся от общих условий законодательства);

- Типа оборудования (использование определенного оборудования может регулироваться специальными нормами, такого как оборудование, содержащее изотопы);

- Формы участия в проекте (сервисный договор, инжинирингово-строительный договор (EPC), субподрядчик, оператор).

Важно также разработать правильный документооборот между всеми субподрядчиками для того, чтобы избежать юридических (неисполнение, задержки), налоговых (невозможности учесть расходы для целей налога на прибыль и НДС) и прочих негативных последствий.

Содержание контракта может иметь большое значение для оформления таможенных процедур и влияние на конечную стоимость импорта оборудования в Россию. Следует также учесть, что могут предъявляться дополнительные требования к привлечению местных поставщиков услуг.

В случае привлечения иностранных подрядных организаций следует обратить особое внимание таким организациям (подрядчиками и поставщиками) на возможный риск создания ими постоянного представительства для налоговых целей в РФ.

Практическим советом может послужить разделение организаций-поставщиков и организаций-субподрядчиков по следующим основаниям:

- Снятие рисков поставщика и субподрядчика с главной операционной компании;

- Обеспечение соответствия Российскому законодательству (таможенным требованиям или требованиям по привлечению местных поставщиков и подрядчиков);

- Организационные, управленческие, а также причины, связанные с эффективным расходованием средств;

- Возможность эффективно организовать работу, а также передачу права собственности на товары и услуги (работы), что может привести к сокращению налоговых издержек.

Процедура выбора подрядчиков, субподрядчиков в целях эффективного сотрудничества с иностранными компаниями может включать в себя анализ следующих областей:

- взаимодействие между подрядчиками, субподрядчиками и поставщиками в РФ и за границей, организация эффективных рабочих процессов, гармонизация документооборота

- Проблема локализации проекта, созданного за границей с требованиями российского законодательства

- Проверка подрядчиков и поставщиков. Привлечение недобросовестных поставщиков и подрядчиков может привести к дополнительным налоговым обязательствам.

- Возможная необходимость вовлечения местных поставщиков и подрядчиков

d) Использование персонала

Основные требование российского законодательства при найме иностранных граждан: получение разрешения на работу иностранных граждан (индивидуальные разрешения на работу сотрудников), уведомление налоговых органов и ФМС, получение рабочей визы).

i. Вовлечение персонала – прямой найм

Преимущества: соответствие требованиям миграционного законодательства, если у сотрудника нет иного дохода, нет необходимости подавать налоговую декларацию, понятный механизм признания расходов на оплату труда, прозрачный механизм уплаты налогов и соответствие налоговому законодательству.

Недостатки: иногда, отсутствие трудового договора за границей не дает возможность работнику учувствовать в пенсионных и страховых программах страны проживания, проблемы с выплатой заработной платы в иностранной валюте.

ii. Вовлечение персонала – совмещение с секондментом

Преимущества: Дает возможность работнику учувствовать в пенсионных и страховых программах страны проживания, возможность получения рабочей визы и разрешения на работу для российской организации, контракт секондмента – дополнительный источник для возможности расчетов с фактическим работодателем.

Недостатки: необходимость для сотрудников декларировать доходы, риск включения доходов, полученных за рубежом, в базу для исчисления НДФЛ в России, ограничения использования договора секондмента в России.

iii. Наем персонала – двойное трудоустройство без секондмента

Преимущества: возможность участия в социальных программах в стране проживания, возможность российской компании получать разрешения на работу и визы, конфиденциальность заработной платы

Недостатки: присутствие иностранных работников может привести к риску создания постоянного представительства, риск включения доходов, полученных за рубежом, в базу для исчисления НДФЛ в Росси, необходимость физлицам подавать налоговую декларацию.

При рассмотрении вариантов привлечения персонала для работы на проекте стоит сразу отметить, что местный трудовой договор – самый удобный вариант. Также, получение разрешения на работу сотрудников невозможно без заключения местного трудового договора, что делает заключение такого договора необходимым в случае секондмента и иногда приводит к работе по совместительству.

При этом, риски несоблюдения миграционного законодательства могут привести к существенным последствиям: штрафы до 800 000 руб. за каждое нарушение, подозрение в подобных операциях до 90 дней депортации/ дисквалификация нарушителей (сотрудников), а также возможно временное приостановление деятельности компании.

5 мая 2014 г. был принят Федеральный Закон № 116-ФЗ, которой внес в Трудовой Кодекс РФ («ТК РФ») следующие изменения, которые по общему правилу запрещают секондмент.

Согласно указанному закону, с 1 января 2016 г. секондмент будет разрешен только в случае, если:

- принимающая сторона является аффилированным лицом по отношению к направляющей стороне;

- принимающая сторона является акционерным обществом, а направляющая сторона является стороной акционерного соглашения об осуществлении прав, удостоверенных акциями этого акционерного общества;

- принимающая сторона является стороной акционерного соглашения с направляющей стороной;

- направляющая сторона является аккредитованным частным агентством занятости.

Актуальным остается также вопрос распространения законодательных норм на искусственные острова и, как следствие, вопрос применения суверенитета РФ и, соответственно, миграционных правил РФ.

II. Определения оптимальной позиции по налоговым вопросам для компаний, работающих на арктическом шельфе

С учетом выбранной контрактной структуры и структуры финансирования, участникам проекта стоит обратить особое внимание на регулирование деятельности организаций на новых морских месторождениях с точки зрения налогообложения. Некоторые из наиболее важных изменений текущего законодательства в этой области, применимых для арктических шельфовых проектов, представлены ниже.

Для Оператора и Владельца лицензии

По налогу на прибыль:

- Снимается ограничение по сроку переноса налоговых убытков в рамках каждого лицензионного участка.

- Предоставляется возможность применения ускоренной амортизации и амортизационной премии в отношении объектов основных средств, используемых для освоения морских месторождений углеводородов.

- Предоставляется возможность создания резерва по расходам, связанным с ликвидацией шельфового проекта, для целей исчисления налога на прибыль организаций.

- При решении о прекращении работ на участке недр в связи с экономической нецелесообразностью, вся сумма расходов на освоение природных ресурсов (либо любая их часть) может быть отнесена на другое Новое морское месторождение на данном участке недр.

- При принятии решения о прекращении права пользования недрами возможность отнести всю сумму понесенных расходов на освоение природных ресурсов (либо любую их часть) к расходам по Новому морскому месторождению, разрабатываемому на других участках недр.

- Возможность учета расходов в отношении НИОКР для компаний, осуществляющих разведку на континентальном шельфе, с коэффициентом 1,5.

- Налогоплательщики вправе в полном объеме включать в состав расходов суммы дебиторской задолженности по займу, кредиту или другим долговым обязательствам (включая начисленные проценты), списанной в связи с прощением долга или по другим основаниям, если данные средства были предоставлены Оператору или Владельцу лицензии для финансирования деятельности по добыче углеводородного сырья на Новом месторождении

- В случае если Оператором Нового месторождения является иностранная организация, осуществляющая деятельность на территории РФ более чем через одно отделение, такая организация вправе определять налоговую базу в целом по группе таких отделений. При этом все включенные в такую группу отделения должны применять единую учетную политику для целей налогообложения.

- Владельцу лицензии предоставляется право в сумме фактических затрат включать в состав прочих расходов затраты в виде компенсации расходов на освоение природных ресурсов, ранее осуществленных прежним владельцем лицензии на пользование этим участком недр в целях ее приобретения.

Трансфертное ценообразование – Закон предусматривает, что сделки между Оператором и Владельцем лицензии на разработку Нового морского месторождения, заключенные ими в ходе осуществления деятельности по добыче углеводородов в отношении одного и того же месторождения, не подлежат контролю в соответствии с правилами трансфертного ценообразования РФ.

Ставки НДПИ для Новых морских месторождений – Для Арктического уровня сложности – 5 %, высокого уровня сложности – 10%, для организаций, не имеющих права на экспорт СПГ, произведенного из природного газа, добытого на НММ –

4,5 % для Арктического уровня сложности, для природного газа — Арктический уровень сложности — 1 % до истечения 180 календарных месяцев, но не позднее 31 марта 2042 г., высокий уровень сложности – 1.3%. Закон устанавливает ставку в НДПИ в размере 0 рублей при добыче полезных ископаемых на месторождениях углеводородного сырья, налоговая база по которым определяется в натуральном выражении при соблюдении определенных условий (5).

По НДС – Применяется ставка НДС 0% к работам (услугам) по перевозке и транспортировке добытых на континентальном шельфе углеводородов за рубеж. Устанавливаются случаи, когда местом реализации товаров в виде углеводородного сырья, добытого на морском месторождении углеводородного сырья, а также продуктов его технологического передела (т.е. стабильного газового конденсата, СПГ), признается территория РФ. НДС, уплаченный при приобретении услуг по разведке и добыче полезных ископаемых на континентальном шельфе, можно возместить из бюджета РФ в том случае, если получатель услуг является налоговым резидентом РФ.

Налог на имущество, транспортный налог – Освобождаются от налога на имущество организаций объекты, расположенные на континентальном шельфе (6), освобождаются от налогообложения транспортным налогом стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Таможенные пошлины – Государство предоставило также налоговые каникулы на экспортные пошлины на срок от 31 марта 2032 г. (1 и 2 категории сложности) до 31 марта 2042 г. (3 и 4 категории сложности).

III. Выводы и открытые вопросы

В заключение хотелось бы отметить, что введением новых норм в законодательстве Правительство действительно обеспечило специальный благоприятный режим налогообложения деятельности на арктическом шельфе.

Плюсом является также предложенная законодательством новая схема взаимодействия российских нефтяных компаний и иностранных инвесторов, которая может быть реализована на практике.

Тем не менее, осталось несколько вопросов, которые, на наш взгляд, не были учтены законодателем или на данный момент являются открытыми:

- Основной вопрос — как функционирует законодательство на практике, насколько оно эффективно с учетом привилегий, предусмотренных для Оператора и Владельца лицензии и не предусмотренных для подрядчиков и субподрядчиков. Закон не определил правовой режим и особенности налогообложения для российских и иностранных подрядчиков и субподрядчиков, принимающих участие в российских шельфовых проектах.

- Как применяется законодательство в периоде до подтверждения запасов на Новом морском месторождении?

- Как технически будет работать процедура переноса убытков и учета расходов при принятии решения о прекращении работ на участке недр? В случае если на участке недр не создается других Новых месторождений, то значит ли это, что осуществленные расходы на освоение природных ресурсов будут потеряны для налогоплательщика?

- В каком порядке будут учитываться расходы, понесенные Оператором в отношении деятельности, связанной с добычей углеводородов на Новом месторождении, в случае преждевременной утраты им статуса Оператора?

- Позволяет ли характер изменений, вносимых в таможенное законодательство, рассматривать их как полноценную льготу? Получат ли компании, планирующие добывать углеводороды на континентальном шельфе РФ, возможность воспользоваться этой льготой в полном объеме, принимая во внимание, что при благоприятном варианте фактическая добыча углеводородов на шельфе может начаться не ранее чем через 10 лет?

(1) Закон от 30.09.2013 №268-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации в связи с осуществлением мер налогового и таможенно-тарифного стимулирования деятельности по добыче углеводородного сырья на континентальном шельфе Российской Федерации».

(2) Включая морские месторождения углеводородного сырья, для которых по состоянию на 1 января 2016 года дата начала промышленной добычи углеводородного сырья не определена.

(3) п.3 ст. 9 Закон РФ «О недрах»

(4) ФЗ № 376-ФЗ от 24.11.2014

(5) пп. 20 п. 1 ст. 342 НК РФ

(6) Закон N 268-ФЗ от 30 сентября 2013г.