[1]

[1]

Нефтегазовая отрасль является важной составляющей всей мировой экономики и политики, и на её развитие оказывают значительное влияние как сугубо отраслевые факторы, так и вся совокупность геополитических, макроэкономических и экологических факторов, вызовов и ограничений, влияющих на потребности мировой экономики в углеводородных источниках энергии.

Именно в контексте развития всей глобальной экономики и энергетики, одним из следствий которого являются и низкие цены на нефть, можно понять место арктического шельфа в системе приоритетов мирового развития нефтегазовой отрасли.

Многочисленные исследования российских и зарубежных специалистов дают весомые основания утверждать, что в настоящее время мир стоит на пороге глобальных энергетических изменений, что в развитии мировой энергетики начинаются, разворачиваются и уже происходят серьёзные качественные сдвиги. Соответственно, будущее глобальной энергетики, как и будущее всей мировой экономики, в значительной мере будет определяться такими тенденциями, как:

- балансирование между глобализацией и регионализацией, угрозой энергетического дефицита и наступлением глобального профицита энергоресурсов;

- смена технологических укладов как в производстве топлива и энергии, так и в их потреблении;

- завершение эпохи углеводородов и развитие инновационной безуглеродной энергетики и др.

Одновременно нарастает глобализация, и сохраняются глобальные факторы, генерирующие нестабильность. Это, прежде всего, меняющееся соотношение между ведущими центрами силы в мире, сохраняющееся экономическое неравенство, дефицит природных ресурсов при продолжении их расточительного расходования, прогрессирующее загрязнение природной среды, особенно отходами производства, и кризис традиционных моделей экстенсивного развития.

Кроме того, события последнего времени очередной раз показали, что в условиях глобализации и бурного развития новых технологий не утратили своего влияния на развитие энергетики и геополитические факторы. Более того, в какой-то мере они даже стали определяющими. Под их воздействием формируется новая архитектура мировой экономики и международных отношений, начинается возврат к политике баланса сил и силового давления. И в этих условиях энергетике будет всё труднее и труднее выполнять свою основную задачу – бесперебойно, надёжно и эффективно обеспечивать потребителей топливом и энергией.

Говоря об энергетической ситуации в мире необходимо прежде всего остановиться на тех изменениях, которые имеют долговременное влияние и принципиально меняют наши представления об энергетике предстоящих десятилетий.

Это, прежде всего, проблема нехватки энергии. Как известно, она была сформулирована (и обоснована, исходя из того уровня знаний) ещё в середине прошлого века так называемым Римским клубом, и с тех пор человечество развивалось «под дамокловым мечом» энергетического дефицита, возможной нехватки энергии для своего развития. Угроза этого дефицита определяла не только общую экономическую и энергетическую политику ведущих стран, но и практические меры правительств и бизнеса (рис. 1).

[2]

[2]

В начале текущего столетия ситуация начала меняться. Развитие науки, техники и технологий открыли человечеству не только возможность коммерчески эффективного использования в широких масштабах возобновляемых источников энергии (таких как солнечная, геотермальная, энергия ветра, приливов и др.), но и практически неограниченных объёмов нетрадиционных ресурсов углеводородного сырья.

Эти же успехи, показав, что энергетический голод планете не грозит, привели не только к снижению угроз энергетического дефицита, но и дают основание с высокой вероятностью утверждать, что надвигается эпоха глобального профицита энергоресурсов.

Кроме того, возможность эффективного использования ВИЭ и нетрадиционных углеводородов не только увеличивает общие ресурсы энергоносителей, но и кардинально меняет геополитическую ситуацию в мире. В частности, она может повлиять на дальнейшее развитие мировых энергетических рынков и существенным образом изменить «расстановку сил» и деление государств на страны-экспортёры и страны-импортёры.

Эти же факторы – развитие науки, техники и технологий – дают возможность приступить (если не сейчас, то в ближайшем будущем) и к экономически рентабельной разработке тех традиционных ресурсов нефти и газа, которые практически пока не используется, в том числе и в Арктике.

При высоких ценах на нефть (свыше 70 долл./барр.), которые были характерны практически для всего периода с апреля 2006 г. по ноябрь 2014 г., исключая сентябрь 2006 — май 2007 гг. и октябрь 2008 — июнь (сентябрь) 2009 г., в мировой баланс жидкого топлива стали активно вовлекаться ресурсы дорогой нефти – глубоководных месторождений, низкопроницаемых коллекторов и плотных пород США, нефтяных песков Канады, сверхтяжёлая нефть Венесуэлы, и другие. Активно велись работы и на арктическом шельфе.

Оценки стоимости добычи этих и других потенциальных ресурсов жидкого топлива, сделанные в 2013 г. специалистами Международного энергетического агентства, показывают, в частности. что издержки добычи нефти в Арктике в то время оценивались в достаточно широком диапазоне от 40 до 100 долл. за барр. в ценах 2012 г.

Аналогичные цифры приводились и российскими специалистами. Так, по оценке первого замминистра энергетики РФ А. Текслера, озвученной в ходе Петербургского международного экономического форума в 2015 г., стоимость добычи нефти на арктическом шельфе составляет от 30 до 100 долл. за баррель.

При этом надо понимать, что нижние значения этих диапазонов относились либо к арктической суше, либо к незамерзающему шельфу западной части Арктики – Норвежского и Баренцева морей.

Этот вывод полностью подтвердил на конференции «Международное сотрудничество в Арктике: новые вызовы и векторы развития», проведенной 12-13 октября этого года в Москве Российским советом по международным делам при поддержке Аппарата Правительства России и МИД России, Президент, главный исполнительный директор Торговой палаты Лапландии Тимо Раутайоки: только при новых технологиях возможно эффективное освоение ресурсов норвежского шельфа при цене на нефть в 50 долларов за баррель.

Что же касается остальной части шельфа, то для неё характерны оценки, относящиеся именно к верхним значениям диапазона – от 70 до 100 долл. за баррель.

Ранжировка приоритетов мирового производства жидкого топлива в условиях высоких цен на нефть и быстрорастущего спроса на него в общем виде выглядела так:

- традиционная нефть Ближнего Востока и Северной Африки;

- традиционная нефть других районов, за исключением месторождений глубоководного и арктического шельфа;

- методы повышения нефтеотдачи пластов традиционной нефти в уже освоенных районах;

- лёгкая нефть плотных (низкопроницаемых) пород, т.е. сланцевая нефть США;

- нефтяные пески, сверхтяжёлая нефть и битумы;

- нефть глубоководного и арктического шельфа.

Далее шли различные технологии получения СЖТ из природного газа и угля, затраты на производство которого были ещё выше.

В соответствующих прогнозах и МЭА, и Минэнерго США, и ВР, и других признанных аналитических центров предусматривался значительный рост добычи дорогих углеводородов: природных битумов, тяжёлой, высоковязкой и сланцевой нефти, сланцевого газа и метана угольных пластов, нефти и газа, залегающих на больших глубинах и в низкопроницаемых породах.

Отметим также, что в дальнейшее развитие проектов по освоению дорогих углеводородов намечалось направить свыше четверти всех совокупных мировых инвестиций в добычу нефти и газа за 2014-2035 гг. (рис. 2).

[3]

[3]

Однако в последние годы ситуация резко изменилась. Замедление в 2014 г. мирового экономического роста вызвало ослабление спроса на нефть, и в сентябре 2014 г. цены на неё стали снижаться, а потом и вовсе рухнули. Уже к первой декаде декабря 2014 г. цены упали на 40% – со 115 долл. за баррель до 65, а затем и до 53 долл./барр. Тем самым было положено начало ценовой войне с целью долгосрочного сохранения рыночной доли и перенесения балансировочной нагрузки на конкурентов с высокими затратами.

Падение цен, с некоторыми перерывами, продолжилось до 20 января 2016 г., когда стоимость нефти марки Brent опустилась до 28,22 долл./барр. Но уже к 29 января она вновь подрастает до 35,87 долл./барр. А затем новое падение, и новый рост, который, с колебаниями, продолжается до последнего времени. В целом же к осени 2016 г. низкие цены на нефть (30-40 долл./барр.) сменились умеренными (порядка 50 долл./барр.).

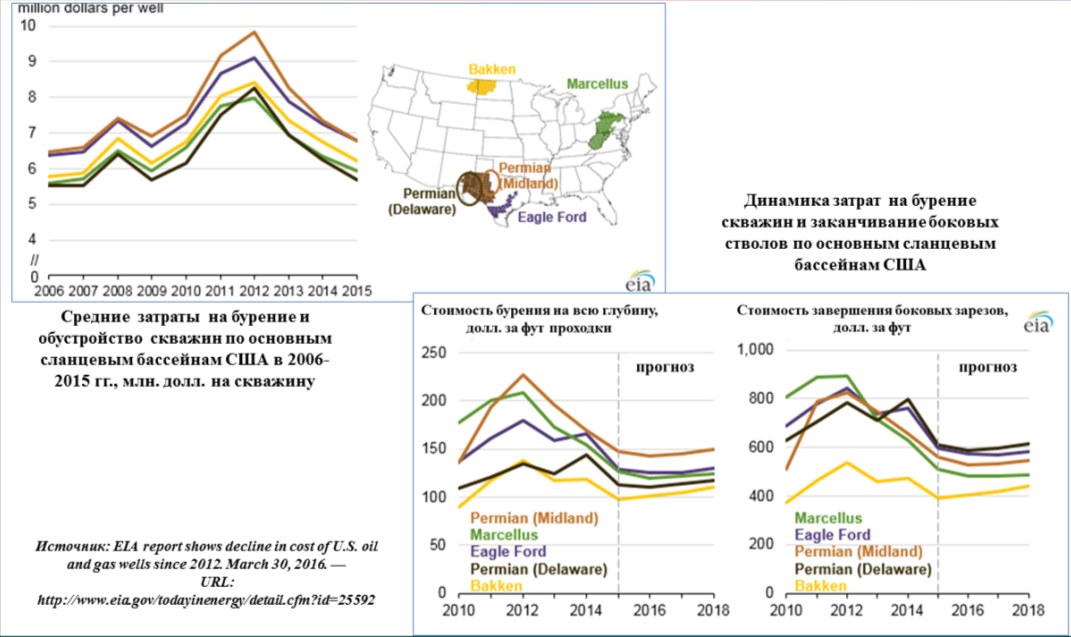

Основной целью отказа ОПЕК от снижения добычи нефти в 2014-2015 гг. было выдавливание с рынка нефтепроизводителей со значительными издержками, прежде всего США с их сланцевой нефтью. Однако производители сланцевой нефти в США за это время добились роста эффективности бурения и значительного снижения расходов, удешевили применяемые технологии и захеджировали финансовые риски, накопив большой запас прочности и гибкости (рис. 3).

[4]

[4]

По оценкам, сделанным специалистами Citigroup, ITG, Bank of America и ряда других аналитических и финансовых структур, производство сланцевой нефти остаётся рентабельным при цене на нефть не ниже 60–65 долл. за баррель.

От низких же цен на нефть в первую очередь пострадали проекты, связанные с разработкой глубоководных месторождений и арктического шельфа.

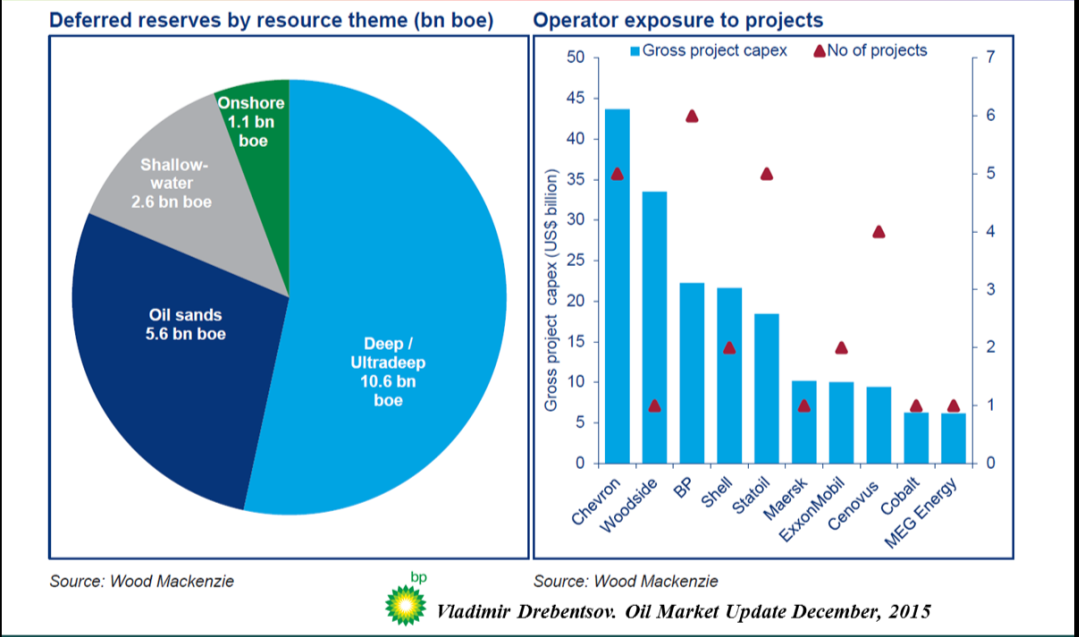

Причины этого достаточно понятны. Оставив за рамками этой статьи общеизвестные положения о том, какая хрупкая природа в Арктике и какова её роль в формировании глобального климата, какие риски несут для Арктики нефтегазовые проекты, какие существуют природно-климатические, технологические, экологические и экономические проблемы освоения нефтегазовых ресурсов арктического шельфа, которые делают этот процесс весьма затратным, отмечу лишь главное. А главное то, что реакция на падение цен на нефть со стороны её производителей была вполне ожидаемой. Это и отказ от новых дорогостоящих проектов, и совершенствование технологий в целях снижения издержек производства. В частности, в апстриме, это, в первую очередь, проекты по освоению глубоководных и арктических ресурсов традиционных углеводородов, и нефтеносных песчаников. Так, по оценкам норвежской консалтинговой компании Rystad Energy, опубликованным в январе 2016 г., с начала нефтяного кризиса аннулированы или отложены 63 нефтегазовых проекта по всему миру более чем на 230 млрд. долл.

Близкие цифры приводят также аналитики Wood Mackenzie, которые прогнозируют снижение инвестиций в нефтегазовую сферу по всему миру по итогам периода с 2014 по 2016 год на 40% (рис.4).

[5]

[5]

Что касается собственно арктического шельфа, то в сентябре 2015 г. Shell заявил о прекращении геологоразведочных и буровых работ на шельфе Аляски и свёртывания своей Арктической программы стоимостью в 7 млрд. долларов. О приостановке работ на арктическом шельфе Северной Америки заявили в 2015 г. и другие крупнейшие компании – ExxonMobil, Chevron и BP. Итальянская Eni вновь перенесла сроки ввода нефтяной платформы на норвежском месторождении Гольят в Баренцевом море. Норвежская Statoil 28 октября 2015 г. заявила, что отложила дату запуска крупнейшего проекта по освоению месторождения Mariner, инвестиции в которое составляют более 7 млрд. долл., а в ноябре объявила об отказе от работ на 16 участках в Чукотском море. Администрация президента США объявила об отмене государственных торгов на право осуществления буровых работ в Чукотском море и море Бофорта, которые были запланированы на 2016 и 2017 годы. В январе 2015 г. Statoil, Dong Energy (Дания) и GDF Suez (Франция) вернули большинство своих разведочных лицензий на арктическом шельфе Гренландии (море Баффина).

Исключением из этого ряда являются лишь проекты на мелководном шельфе Норвежского и Баренцева морей. Это начало добычи на месторождении Голиаф и программа разведочного бурения Statoil, поскольку, несмотря на значительные риски бурения в Арктике, для компании очень важно подтвердить наличие нефтегазовых ресурсов в этом районе. Кроме того, продолжат свою работу и те арктические проекты, которые были запущены в период высоких цен.

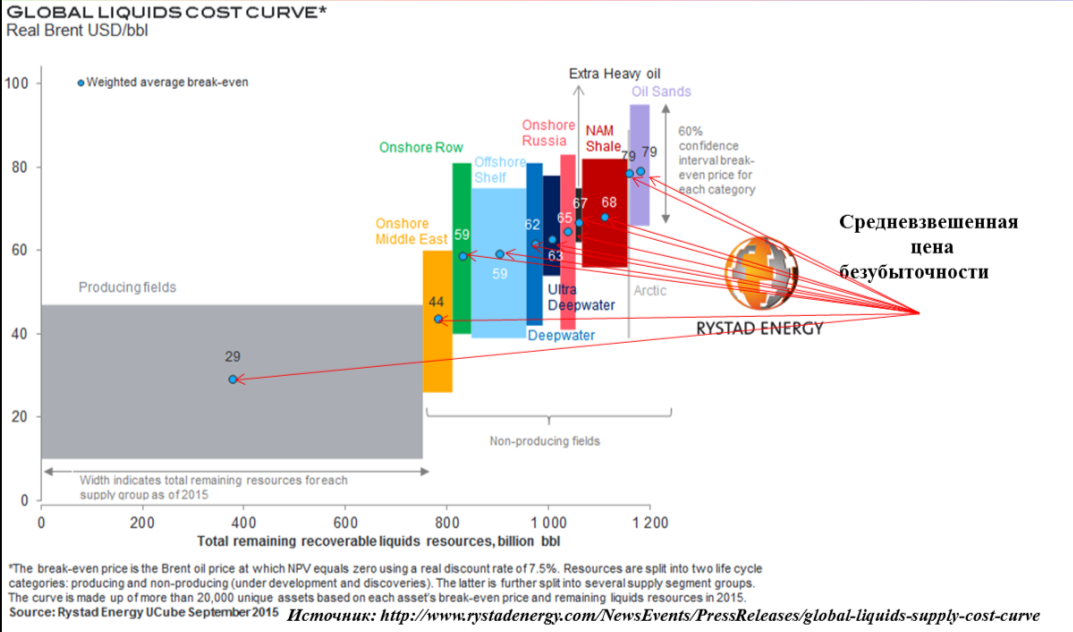

По оценкам Rystad Energy, опубликованным в октябре 2015 г., самыми высокими издержками производства характеризуются нефтеносные пески и углеводороды Арктики, безубыточное освоение которых возможно лишь при мировых ценах на нефть порядка 80 долл./барр. (рис. 5).

[6]

[6]

Таким образом, в условиях низких цен на энергоресурсы произошла глубокая заморозка планов освоения арктического шельфа, который практически полностью выпадает из системы приоритетов мирового развития нефтегазовой отрасли. По образному выражению учредителя Полярного института Швейцарии, почётного полярника России Фредерика Паулсена, «нефтегазовые проекты арктического шельфа положены на холодный арктический лёд, но с ростом цен на нефть нефтяная лихорадка в этом районе возобновится с новой силой».

Но как долго продержится этот период низких цен? Мнений, предположений и гипотез на этот счёт много, как и причин, вызвавших падение цен в 2014-2016 гг.

Однако, поскольку эти проблемы выходят далеко за рамки темы этой статьи, отметим лишь, что можно в высокой степенью вероятности ожидать, что продолжительность периода низких цен составит не менее 5-7 лет. Свидетельством этого является и уже отмеченный значительный спад инвестиций в новые нефтегазовые проекты, и высокая «живучесть» сланцевых проектов в США, которые фактически стали, в сочетании с действиями монетарных властей этой страны, господствующих на мировых финансовых рынках, одним из основных факторов ценообразования на мировом рынке нефти.

Кстати, Минэкономики России в своём последнем прогнозе, направленном в двадцатых числах октября 2016 г. в Минфин, предполагает, что в 2020 году в оптимистичном сценарии (т. н. «базовый плюс»), стоимость барреля нефти составит 57 долл., и только в 2030 году — 70 долл.

На продолжительность периода низких цен окажет влияние и реализация Парижского соглашения, достигнутого 12 декабря прошлого года. По оценкам специалистов, реализация этого соглашения напрямую скажется на роли нефти и газа в перспективном энергетическом балансе мира. Так, инвестиционно-консалтинговая фирма Kepler Cheuvreux подсчитала, что если на международном уровне будет солидарно проводиться политика на ограничение глобального потепления 2мя°C, мировая сырьевая индустрия за два следующих десятилетия недосчитается 28 трлн. долл. выручки, при этом большую часть, 19,4 трлн., потеряет нефтяная отрасль. Конечно, вероятность такого резкого поворота в мировом масштабе сегодня не слишком высока, но и не нулевая.

Ещё одной причиной повышенного внимания к проблемам малоуглеродной или безуглеродной энергетики будущего является теория о том, что исчерпание к 2030-2035 гг. последней волны быстрого индустриального роста и, соответственно, роста энергопотребления, может привести к стабилизации потребления природных ресурсов и индустриальной экономики в целом. Это означает, что в долгосрочной перспективе спрос на сырьё и традиционные энергоносители будет расти всё медленнее, затем стагнировать, а затем и вовсе снижаться.

И, тем не менее, оценки и прогнозы ведущих аналитических центров свидетельствуют, что углеводородные ресурсы в ближайшие десятилетия (по крайней мере до 2035-2040 гг.) останутся основой мирового энергопотребления.

Так, по прогнозам МЭА, сделанным уже с учётом падения цен на нефть и инвестиций в нефтегазовую отрасль, потребление нефти в мире за 2014-2040 гг. вырастет, в Сценарии новых политик, на 12 млн.барр./сут. и достигнет 100 млн.барр./сут. (порядка 4783 млн. т н.э.). Потребление природного газа составит 5,2 трлн. куб. м или 4680 млн. т. При этом рост потребления нефти и газа будет продолжаться даже в климат ориентированном сценарии, не говоря уже о росте спроса на газ в Азии. А в Сценарии низких цен на нефть спрос на неё достигнет 107 млн. барр./сут.

По оценкам ВР от января 2016 года, потребление нефти и других видов жидкого топлива, включая синтетическое топливо из газа и угля, и биотопливо, вырастет к 2035 г. на 20% и достигнет 112 млн. барр./сут. (порядка 5357 млн. т н.э.). Потребление газа вырастет на 44% до – 4803 млн. т н.э. Тем самым доля нефти и газа в суммарном мировом энергопотреблении составит 55% (29% и 26%, соответственно, против 56% в 2014 г.).

Конечно же, конкретные объёмные показатели в прогнозах различных организаций отличаются, причём даже значительно. Но эти различия не затеняют главного – в ближайшие десятилетия нефть и газ останутся основой мирового энергопотребления. Однако ведущая роль углеводородного топлива в мировом энергетическом балансе в период до 2035-2040 гг. будет сохраняться на фоне продолжающегося системного кризиса и профицита энергоресурсов, о чём уже было отмечено в начале статьи.

Какие же выводы можно сделать в этой ситуации? Я бы предложил следующие:

Вывод первый. Масштабное освоение морских месторождений Арктики в условиях низких цен на нефть (порядка 30-40 долл./барр.) в перспективе ближайших 5-7 лет маловероятно за исключением открытых морей западного сектора Арктики и прибрежных зон. Исключение могут составить лишь те проекты, инвестиции в которые уже были сделаны в предыдущие годы.

Если же нефтяные цены будут относительно умеренными (50-60 долл./барр.), то можно ожидать возобновления достаточно активных ГРР.

Вывод второй. Для эффективной разработки углеводородных ресурсов на шельфе Арктики нужны или высокие цены на нефть, или новые, прорывные технологии и технические решения, обеспечивающие существенное снижение издержек производства. Свою роль могут сыграть и шаги соответствующих государств по созданию условий рентабельной разработки шельфа Арктики.

Можно, конечно, ждать, когда цены вырастут, или когда правительство снизит или «обнулит» все налоги, связанные с арктическими проектами. Но, на наш взгляд, лучше и надёжнее работать по созданию новых технологий и технических средств.

Вывод третий. В ближайшие годы и десятилетия можно ожидать дальнейшей ожесточённой конкурентной борьбы за место в энергетическом балансе углеводородов, добытых на шельфе арктических морей, произведенных в результате повышения нефте- и газоотдачи разрабатываемых месторождений и освоения глубоководных и нетрадиционных источников нефти и газа.

Каждое из этих направлений имеет значительную ресурсную базу, соответствующие «плюсы» и «минусы», связанные с условиями добычи и доставки продукции на рынки. Поэтому приоритеты в их развитии в первую очередь будут связаны с новейшими техническими и технологическими решениями, позволяющими обеспечить экономически эффективную добычу углеводородов при приемлемых экологических рисках и результатах. И эти же технические и технологические решения дадут возможность найти оптимальное место каждого из этих направлений нефтегазодобычи в мировом энергетическом балансе, определить оптимальное для каждого временного этапа соотношение между ними.

По какому из этих направлений удастся быстрее сократить издержки производства, то и войдёт в число основных приоритетов мировой нефтедобычи.

Вывод четвёртый. И, тем не менее, интерес к Арктике растёт, причём не только у самих восьми арктических государств, но и у стран, отстоящих от Арктики на многие и многие тысячи километров: у Бразилии и Индии, стран ЕС, Китая и Кореи, Сингапура, Японии и др.

Этот интерес вызван совокупностью самых различных факторов:

- геополитических, включая военные;

- климатических, в том числе глобальным потеплением, и охраной окружающей среды;

- хозяйственных (рыболовством, судоходством, освоением природных ресурсов и добычей полезных ископаемых, включая углеводороды).

В этой связи будет уместно процитировать директора Института политологии и государственного управления Университета г. Ухань (КНР) г-на Хуан ДИНа, выступившего на уже упоминавшейся конференции «Международное сотрудничество в Арктике: новые вызовы и векторы развития»: Арктика – это не регион, проблемы и задачи которого касаются только арктических стран. Китай, как одно из основных государств мира, безусловно имеет право и ответственность за их решение.

Вывод пятый. Что касается России, то последнее время в стране растёт понимание, что у нас нет другого пути, кроме устойчивого и поэтапного развития Арктики – региона наших стратегических интересов. Что освоение Арктики – государственная задача, состоящая не только из охраны границ Российской Федерации, но и развития инфраструктуры и транспортных артерий, а также освоения ресурсов Арктики. И период низких цен на нефть должен стать не прощанием с арктическими проектами, как вещают некоторые аналитики и эксперты, а той паузой, в ходе которой будет проведена всестороння комплексная подготовка к их успешной реализации в будущем.

В частности, не вызывает никаких сомнений необходимость проведения активных геологоразведочных работ на всем арктическом шельфе, так как мы должны знать, чем реально обладает Россия, а экономическая целесообразность (рентабельность проектов), наличие технологий и вопросы безопасного освоения ресурсов УВ расставят очерёдность ввода в эксплуатацию различных арктических объектов.

Автор: А.М. Мастепанов, ИПНГ РАН/Институт энергетической стратегии