Арктический путь для российского СПГ открыт

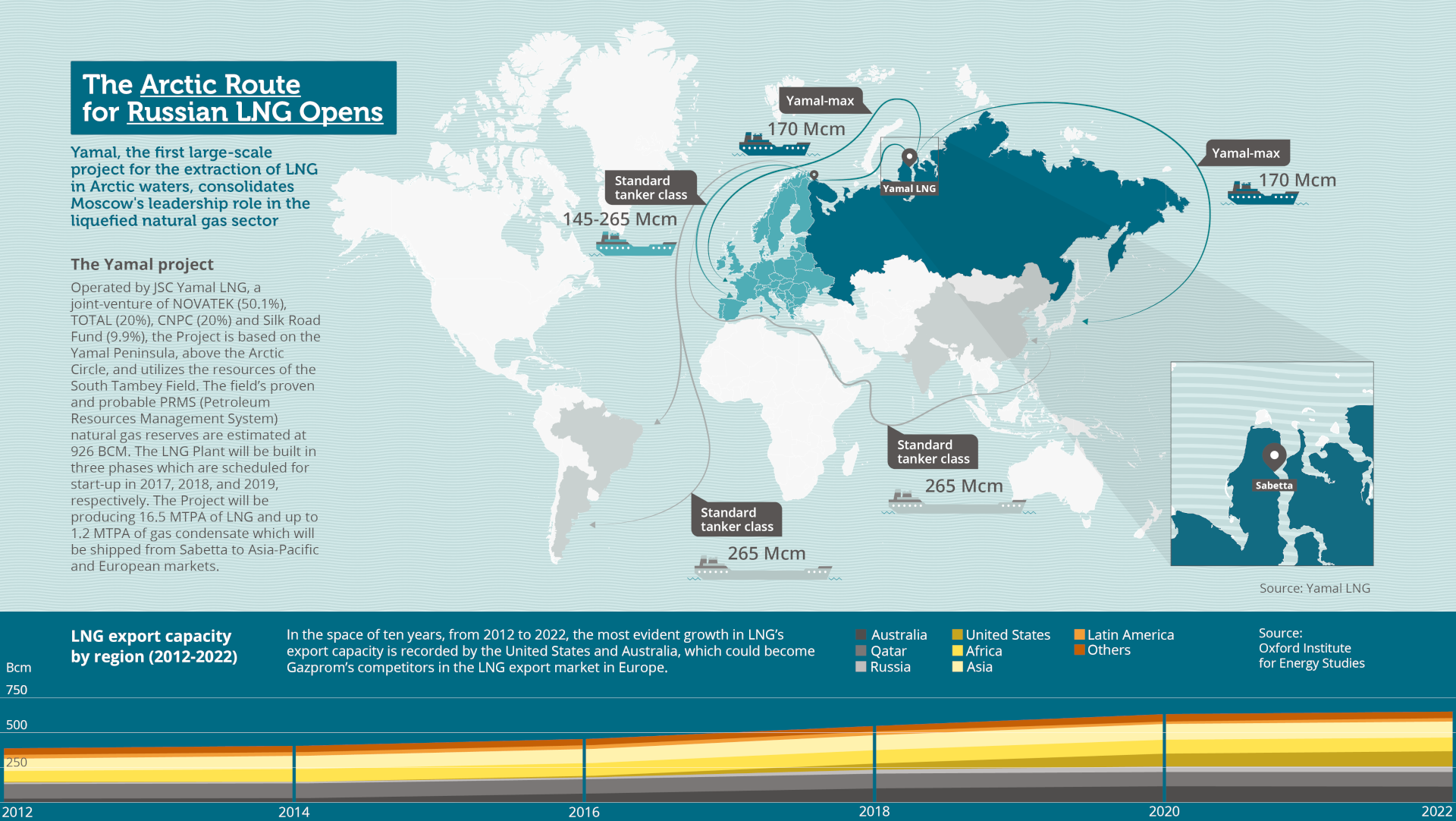

Порт Сабетта, полуостров Ямал, декабрь 2017: в присутствии президента России Владимира Путина начинается погрузка первого груза сжиженного природного газа на «Кристоф де Маржери», первый в мире танкер СПГ ледового класса. Несмотря на температуру, достигающую -30 градусов по Цельсию и, вдобавок ко всему, западные санкции, первый российский крупномасштабный СПГ проект в Арктических водах начал свою работу вовремя и в рамках бюджета. Ожидается, что к 2019 году на объекте будет производиться 16,5 тонн СПГ, с возможностью транспортировки по Северному морскому пути как в Европу, так и в Восточную Азию. Ямал-СПГ оказался весьма успешным совместным предприятием с капитальным вложением 27 млрд долл. США ряда акционеров, включая российского оператора Новатэк (владелец 50,1%), французскую компанию Total (20%), Китайскую национальную нефтегазовую корпорацию (20%) и Фонд Шелкового пути (9,9%) В 2014 году проект испытывал значительные трудности в виду наложения США санкций на компанию Новатэк. Тем не менее, эта неприятность была преодолена путем конвертирования финансирования из долларов в евро и, в значительной степени, за счет займа на сумму 12 млрд долл. США у китайских кредиторов в целях замещения западных инвестиций, сообщается в материале портала aboutenergy.com.

Лидерство России и новая роль Китая

Для России, как крупнейшего газового экспортера, этот проект является важным шагом в сторону ведущий роли в сфере СПГ. Газовый экспорт России, преимущественно направляемый в Европу_ традиционно опирался на широкую сеть трубопроводов. Однако, в перспективе, Россия может столкнуться с конкуренцией других производителей СПГ, таких как Катар, Австралия и Соединенные Штаты. Поэтому российские игроки торопятся занять роль экспортеров СПГ, роль, за счет которой Россия сможет получить более широкий доступ к прибыльным азиатским рынкам. Именно поэтому, российское правительство решило прекратить монополию государственной компании Газпром на экспорт СПГ и освободило этот новый вид экспорта от налогов, при том, что обложение налогом экспорта по трубопроводом, на который Газпром сохраняет монополию, составляет 30%. Ямал-СПГ может быть только первым шагом: Сейчас Россия планирует построить и другие заводы СПГ на территориях от Балтики до побережья Тихого океана.

Проект Ямал-СПГ подчеркивает роль Китая и, кроме того, чрезвычайно важен для его энергообеспеченности. Как видно, с учетом западных санкций, Китайские игроки обеспечили львиную долю кредитов, необходимых для осуществления проекта. Важно отметить, что первая партия в декабре 2017 года была продана именно в Китай, в качестве признания поддержки, оказанной им проекту. Примерно половину года газ, экспортируемый по проекту Ямал-СПГ, может доставляться в Китай по Северному морскому пути, приблизительно за 15 суток, что вдвое меньше времени, необходимого для его доставки через Европу и Суэцкий канал. С точки зрения энергообеспеченности Китая, это также важный шаг к разнообразию путей импорта, в настоящий момент чрезмерно зависимых от Малаккского пролива и Южно-Китайского моря. Для российского СПГ китайский рынок является одним из самых перспективных: в 2017 году Китай обогнал Южную Корею и стал крупнейшим в мире импортером СПГ после Японии.

Роль европейского рынка

Проект Ямал-СПГ также оказался успешным для европейской компании Total из Франции. В то время, как западные санкции заморозили другие совместные предприятия с западным участием на территории России, как, например, предприятие компаний Роснефть и Exxon Mobil, Total сумел сохранить свою долю и теперь планирует покупать у Ямал-СПГ 4 миллиона тонн газа в год.

В качестве символического акта, первое из 15 судов для перевозки СПГ, которые будут обслуживать проект, было названо в честь Кристофа де Маржери, исполнительного директора компании Total, погибшего в авиакатастрофе в России в 2014 году.

В то время, как, по имеющимся сведениям, азиатские покупатели забирают 54% объемов, вырабатываемых по контракту, остальная доля может быть продана на европейские и другие западные рынки. А значит, такие поставки могут представлять российскую альтернативу газовым поставкам Газпрома, таким образом создавая конкурентные условия на рынке Евросоюза. В то же время, газовые трубопроводы Газпрома остаются крупнейшим источником импорта в Европу и, весьма вероятно, останутся таковым в обозримом будущем, особенно при сокращении собственного производства в Европейском Союзе. В 2017 году Газпром поставил в Европу и Турцию рекордный объем 193,9 миллиарда кубических метров, с отрывом от предыдущего рекорда, установленного в 2016 году на 8,1%. Крупнейшим покупателем выступила Германия, купив 53,4 миллиарда кубических метров. Максимальное увеличение объемов закупки у Газпрома, по сравнению со значением 2016 года, осталось за Австрией (+40%, 8,5 млрд м3 от общего объема), за ней последовали Чешская Республика (+28%, 5,8 млрд м3 от общего объема), Словакия (+24,5%, 4,6 млрд м3 от общего объема), Нидерланды (+9,7%, 4,6 млрд м3от общего объема) и Франция (6,8%, 12,3 млрд м3 от общего объема). Рекордно высокие продажи обусловлены рядом факторов, включая холодную зиму, сокращение производства в Европейском Союзе и рост потребности в связи с оживлением европейской экономики. Газпром поставляет газ в Европу преимущественно по долгосрочным контрактам. Контракт с двумя ведущими покупателями в Европейском Союзе, Германией и Италией остается в силе до середины 2030-х годов.

Исторические связи Европы и России

Сотрудничество между Москвой и европейскими государствами в области энергетики выстраивалось несколько десятилетий, зачастую с преодолением серьезных политических разногласий. Торговля газом между Россией и Западной Европой зародилась во времена Холодной Войны. В конце 1960-х годов, ослабление напряжения Холодной Войны привело Австрию, Западную Германию, Италию, Финляндию и Францию к подписанию с Советским Союзом первого контракта на импорт газа. Для западноевропейских стран необходимость укрепления взаимоотношений с Москвой в области энергетики возросла в результате нефтяного кризиса 1973 года, когда Организация арабских стран — экспортеров нефти ввела эмбарго на продажу нефти в страны Запада, поддерживавшие Израиль во время войны Судного дня. Этим событием была поставлена под вопрос безопасность поставок энергоносителей с Ближнего Востока. В то же время, обнаружение в СССР новых газовых месторождений превратило его в крупнейшего производителя газа к 1984 году. В этих условиях, и, не смотря на противодействие со стороны администрации Рейгана в США, страны Западной Европы укрепили отношения с Советским Союзом в области энергетики и успешным образом изолировали их от политической напряженности Холодной Войны. Показательно, что магистральный газопровод Уренгой — Ужгород, доставляющий сибирский газ в Центральную Европу был введен в эксплуатацию в 1983 году, во время очередного пика напряженности между Западным и Восточным блоками Европы. Объемы энергетической торговли между Востоком и Западом стремительно выросли с завершением Холодной Войны: объемы газа экспортируемого СССР в Европу выросли от — 29 млрд м3 в 1983 году до 40 млрд м3 в 1987 и 60 млрд м3 в 1989 году.

После распада Советского Союза энергетическая торговля стала краеугольным камнем взаимной экономической зависимости между ЕС и Россией. В целях транспортировки растущего потока, была построена новая инфраструктура, в частности газопровод Ямал — Европа (проходящий через Беларусь и Польшу), построенный в 1990-х годах и газопровод Северный поток (соединяющий Россию и Германию по дну Балтийского моря) в начале 2010-х годов.

Однако, в конце 2000-х также происходили периодические перерывы в поставках российского газа в Европейский Союз, связанные, по большей части, с разногласиями между российским Газпромом и украинским Нафтогазом в отношении стоимости российского газа и его транзита по территории Украины на запад, в ЕС. Политические разногласия между этими двумя странами также усугубляли ситуацию. Эти факторы приводили к временным приостановкам поставок газа в Европу в 2006 и 2009 годах. Не смотря на то, что перерывы в поставках ограничивались несколькими неделями, тот факт, что приостановки происходили в январе и то, что европейские страны оказались в высокой степени зависимы от непрерывных поставок газа из России послужили веским поводом для широкого освещения проблемы в западных СМИ.

В начале 2010-х годов увеличение объемов хранения газа в Европе и строительство газопровода Северный поток сократили риски для Евросоюза, связанные с вероятными конфликтами между Россией и Украиной. Однако, даже при этом, 50% экспорта Газпрома в Европу продолжало проходить через Украину. Поэтому, степень обеспокоенности в 2014 году, которая возникла после аннексии Россией Крыма и с наступлением беспрецедентного обострения между Москвой и Киевом, была совершенно закономерна. Поскольку Европейский союз во время этого кризиса поддерживал Украину, многие политики и аналитики опасались, что Россия воспользуется своим энергетическим экспортом как оружием и перекроет поставки. На деле же идея «энергетического оружия» не была применена и российский газ продолжил поступать в Европу даже по территории Украины. В самом деле, даже не смотря на напряженные отношения между Москвой и Киевом, объемы транзита газа из России по украинским трубам вырос на 13% в 2017 году, достигнув наибольшего с 2011 года значения, 93 миллиарда кубических метров. Этими примерами наглядно демонстрируется, как энергетическая торговля между Россией и Евросоюзом продолжает преодолевать политические трудности и разногласия, преимущественно руководствуясь рыночной логикой.

Стратегия Москвы по обходу Украины

В последние несколько лет очень много было написано о попытках России обойти украинский транзитный коридор путем строительства новых трубопроводов. Такие проекты как Северный поток – 2 и Турецкий поток были разработаны по большей части именно для достижения этой цели. Северный поток – 2 должен удвоить пропускную способность энергетического коридора Северного потока, обеспечивая прохождение 110 миллиардов кубических метров газа в год. Турецкий поток, соединяющий Россию и Турцию по дну Черного моря, должен иметь пропускную способность 31,5 миллиард кубических метров в год. Часть этого газа должна затем переправляться в Европейский союз через границу Турции с Грецией. В случае успешного завершения обоих проектов, Украина, с большой долей вероятности, столкнется с уменьшением объемов газа, проходящих в ЕС через ее территории.

С коммерческой точки зрения такие операции имеют смысл, поскольку украинские транзитные газопроводы изнашиваются и в будущем потребуют масштабного технического обслуживания.

Перенаправление газового потока на другие маршруты также поможет вывести дебаты по газовой торговле между Россией и ЕС из политической области, путем значительного сокращения вероятности транзитных кризисов, подобных произошедшим в 2006 и 2009 годах, способных прервать поставки. Тем не менее, даже строительство Северного потока – 2 и Турецкого потока не исключит Украину из списка стран газового транзита. Если сеть газопроводов на территории Украины будет поддерживаться в хорошем эксплуатационном состоянии, а стоимость транзита газа останется на конкурентном уровне, европейские покупатели будут и далее заинтересованы в этом импортном коридоре. Показательно в этом контексте, что в апреле 2017 года итальянская компания Snam и словацкая компания Eustream подписали меморандум о взаимопонимании, в котором подчеркивается их заинтересованность в обеспечении конкурентоспособности, модернизации и повышении эффективности украинской системы транспорта газа. Меморандум был подписан во время разработки компанией Газпромом и ее европейскими партнерами планов по строительству Северного потока – 2 (строительство которого намечено на лето 2018 года). На основании этого, можно заключить, что рыночная конкуренция будет играть решающую роль в определении будущей инфраструктуры путей экспорта российского газа в Европу.

Насколько важную роль играет российский газ в энергопотреблении Европы?

В то время, как география импортных газопроводов, весьма вероятно, изменится и станет более распространенной в ближайшем будущем, нет причин сомневаться в том, что российский газ сохранит значимую роль в европейском энергопотреблении. Это обусловлено его конкурентоспособностью в экономической сфере, готовой разветвленной инфраструктурой и долгосрочными контрактами между Газпромом и европейскими компаниями. Сокращение объемов производства газа в ЕС, постепенное прекращение эксплуатации крупными потребителями энергии, такими как Германия, атомных электростанций и, что особенно важно, роль газа, как более экологически чистого, в сравнении с нефтью и углем, топлива, для изменения энергетической системы Европы, также указывают на сохранении в будущем важной роли российских поставок.

Таким образом и Россия и Евросоюз заинтересованы в ведении газовой торговли в соответствии с взаимными интересами и коммерческой выгодой. В первую очередь для этого необходимо соглашение о правилах регулирования энергетического рынка ЕС. Весной 2017 года был сделан важный шаг в этом направлении: Европейская Комиссия юридически обязала Газпром представить комментарий относительно практик направленных против конкуренции на газовых рынках стран Центральной и Восточной Европы. Эти обязательства были наложены в результате антимонопольного расследования в отношении рыночных практик, применяемых компанией Газпром в 2012 году. Комиссия подозревала компанию в злоупотреблении своей лидирующей позицией на рынке Центральной и Восточной Европы путем установления территориальных ограничений в своих контрактах на поставку, и, таким образом, препятствующей свободной транспортировке газа между государствами. Эти ограничения позволили компании устанавливать более высокие цены на отдельных сегментах рынка. Также Газпром был обвинен в том, что при осуществлении поставок в Болгарию и Польшу, используя свое положение, получил преимущества для доступа к инфраструктуре газопроводов или контроля над ней.

В течение следующих лет расследования и переговоров между Комиссией и российской компанией, Газпром согласился убрать все ограничения на свободный переток газа в Центральной и Восточной Европе, заложенные в контрактах. Помимо этого, компания также обязалась предпринять шаги по улучшению интеграции на региональных рынках Прибалтики и Балканского полуострова.

Более того, Газпром согласился пересмотреть условия контрактов в целях обеспечения цен на газ конкурентных в сравнении с аналогичными на узлах Западной Европы.

В виду того, что Европейский газовый рынок становится все более разнообразным по количеству поставщиков и путей импорта, возможностей для монополизации или установления экспортерами политически мотивированных цен становится все меньше. Поставщики будут конкурировать за выгодный европейский рынок посредством ценовой политики и выстраивания доверительных отношений с покупателями. Новая политика Газпрома кажется адаптированной к нарастающей конкурентной борьбе с поставщиками СПГ за счет сочетания более гибкой ценовой политики и прокладки новой инфраструктуры для обеспечения более надежных и крупных поставок. Впервые за историю своего существования Газпром столкнется с конкуренцией других поставщиков российского газа на традиционном для него европейском рынке: с момента открытия продаж, Ямал-СПГ, Новатэк и их партнеры начали новую эру в российском СПГ бизнесе в Арктике и Европе.

Растущий спрос в Восточной Азии и все более тесное энергетическое сотрудничество России с Китаем демонстрируют, что Европа больше не останется единственным значимыми рынком для экспорта российских энергоносителей. Тем не менее, даже в то время как Газпром и другие поставщики из России все больше внимания уделяют Дальнему Востоку, как перспективному пути для дальнейшей коммерческой деятельности, европейский рынок останется для Москвы первостепенным источником доходов от энергетического экспорта. В соответствии с моделью, заложенной в 1960-х и 1970-х годах, когда была установлена торговля энергоносителями между Востоком и Западом (что, по мнению ряда аналитиков, является скрытой формой панъевропейской интеграции), отношения Евросоюза и России в области энергетики будут и далее оставаться основной составляющей их экономической взаимной зависимости.

Автор: Марко Сидди, научный сотрудник Финского института международных отношений в Хельсинки

Print This Post

Твитнуть

Print This Post

Твитнуть