Эксперты Ernst & Young оценили ресурсный потенциал Крайнего Севера. Территория за Полярным кругом занимает всего лишь около 6% поверхности Земли, однако на её долю может приходиться до 20% неразведанных извлекаемых запасов нефти и природного газа. О залежах углеводородов в Арктике известно уже не первое десятилетие, но лишь в последние годы переход к полномасштабному освоению таких ресурсов, и доступ к ним по знаменитому Северо-Западному проходу, соединяющему Атлантический и Тихий океаны, и по Северному морскому пути, связывающему страны Европы и европейскую часть России с Дальним Востоком и азиатскими рынками, стали технически и экономически обоснованными.

Суша занимает всего лишь треть Арктики, ещё треть представляет собой континентальный шельф с глубинами, не превышающими, как правило, 500 м, а оставшаяся часть – океан с глубинами свыше 500 м. Значительная, если не преобладающая, часть поверхности океана в Арктике почти весь год покрыта льдами.

[1]

[1]

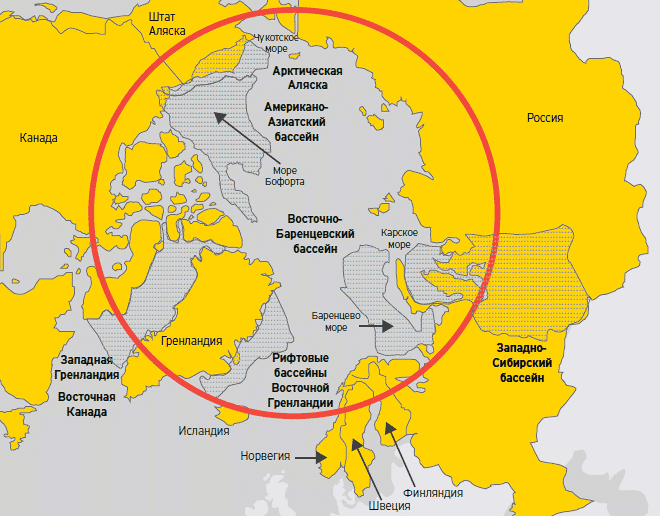

Однако на протяжении последних лет область арктического морского льда заметно сокращалась, что может быть связано с глобальными изменениями климата Земли. Арктический регион частично включает территории восьми государств, к которым относятся: Канада, Дания/Гренландия, Финляндия, Исландия, Норвегия, Россия, Швеция и США. Финляндия и Швеция не имеют береговой линии по Северному Ледовитому океану и являются единственными арктическими государствами, не предъявляющими территориальные претензии в отношении континентального шельфа Северного Ледовитого океана и прилегающих морей.

Снижение затрат на разработку запасов нефти и газа в Арктике возможно в первую очередь за счёт эксплуатации крупных залежей, которые позволяют частично компенсировать расходы на обустройство более мелких месторождений. Открытие в 1962 г. Тазовского месторождения газа на Крайнем Севере России положило начало ряду открытий крупных запасов углеводородов в арктическом регионе. Вслед за ним в 1967 г. в США, штат Аляска, было обнаружено газонефтяное месторождение Прудо-Бей (Prudhoe Bay). По состоянию на 2009 г. к северу от Полярного круга обнаружено 61 крупное месторождение нефти и газа, 43 из которых находятся в России, 11 в Канаде, 6 на Аляске (США) и 1 в Норвегии.

В 2008 г. Геологическая служба США (United States Geological Survey – USGS) выпустила первую в своём роде комплексную оценку неразведанных, но технически извлекаемых запасов нефти и природного газа из традиционных источников углеводородов в Арктике. USGS проанализировала 33 арктических осадочных бассейна и установила, что в 25 из них вероятность наличия месторождений нефти или газа с запасами более 50 млн баррелей нефтяного эквивалента превышает 10%.

Согласно USGS, неразведанные залежи углеводородов в Арктике оцениваются примерно в 90 млрд баррелей нефти, 1669 трлн куб. футов газа и 44 млрд баррелей природного газоконденсата. Из 412 млрд баррелей нефтяного эквивалента около 84% находятся на континентальном шельфе, при этом природный газ составляет примерно две трети (67%) оценочных запасов. В исследование USGS включены те запасы, которые считаются извлекаемыми с использованием существующей технологии даже в условиях постоянного ледового покрова и при глубинах свыше 500 м. Экономические аспекты не рассматривались, а результаты определялись без учёта затрат на разведку и освоение месторождений. Важно отметить, что нетрадиционные запасы углеводородов, такие как метан угольных месторождений, газогидраты, сланцевый газ и сланцевая нефть, а также битуминозные пески не являлись объектами исследования.

По оценке USGS, в Арктике может быть сосредоточено примерно 13% мировых неразведанных запасов нефти и до 30% мировых неразведанных запасов природного газа. При отнесении оценочных ресурсов (провинций) к ближайшей стране с равным распределением «совместных» нефтегазоносных провинций, по оценкам, на Россию приходится более половины совокупных ресурсов Арктики. В российском сегменте расположены крупнейшие запасы природного газа, в то время как крупнейшие запасы нефти сосредоточены в американском сегменте Арктики (штат Аляска).

Важно, что с учётом текущих и прогнозных цен на нефть добыча данных ресурсов, освоение которых связано со значительными затратами и высокой степенью риска, становится всё более рентабельной и экономически оправданной. Следует отметить, что данное теоретическое распределение не подразумевает территориальный и (или) экономический суверенитет той или иной страны над относящейся к ней нефтегазоносной провинцией.

Освоение нефтегазовых ресурсов Арктики сопряжено со значительными затратами и высоким уровнем риска. К основным сложностям, с которыми сталкиваются компании, относятся:

– суровый климат. Сильные морозы практически круглый год, продолжительная полярная ночь, угроза повреждения морских буровых установок арктическими льдами, болотистая тундра, обусловливающая сезонность деятельности во многих регионах, и ограниченная биологическая активность крайне отрицательно сказываются на персонале и оборудовании;

– неразвитая инфраструктура. Разработка новых месторождений «с нуля» – занятие очень дорогостоящее и подверженное существенным экологическим рискам. Для Арктики потребуется специальное оборудование (в частности, специальные танкеры и ледоколы). При этом подведение протяжённых коммуникаций, снабжение и логистика осложняются суровыми климатическими условиями;

– конкуренция со стороны других источников газа. Рост предложения газа на мировом рынке, как из традиционных, так и из нетрадиционных источников, ставит под сомнение экономическую целесообразность разработки арктических месторождений. Конкуренцию может составить в первую очередь сланцевый газ, а также всё в большей степени газ, содержащийся в угольных пластах, и сжиженный природный газ (СПГ). Постоянно повышаются оценки ресурсного потенциала менее экстремальных областей, освоение которых может быть экономически оправданным и безопасным с экологической точки зрения, нежели разработка арктических месторождений природного газа.

Так, например, недавно обнаружены огромные запасы газа на континентальном шельфе у побережья Восточной Африки. Применительно к США, затраты на освоение арктических месторождений могут быть в два раза выше затрат на разработку сопоставимых месторождений в штатах, расположенных между Канадой и Мексикой.

Чрезвычайно продолжительный подготовительный этап проектов. Растянутость сроков резко повышает риск перерасхода средств. Инвестиционный цикл неизбежно будет продолжительным. В текущих экономических условиях привлечение финансирования для таких проектов может представлять сложность.

Предупреждение и ликвидация разлива жидких углеводородов. Вследствие климатических и логистических особенностей условные обязательства по предупреждению и ликвидации разлива жидких углеводородов будут отличаться от тех, которые предусматриваются проектами освоения «традиционных» и даже других сложных месторождений. Обязательства будут не просто иными, но и ещё более непростыми – как с точки зрения планирования, так и в плане обеспечения оборудованием.

Взаимоисключающие требования различных государств на получение прав контроля над природными ресурсами. Конвенция ООН по морскому праву 1982 г. вызвала появление ряда существенных политических и правовых вопросов, так как она установила противоречивые на вид принципы признания суверенитета, в частности над участками морского дна в Арктике, которые являются или не являются продолжением континентального шельфа. Следует отметить, что США подписали, но не ратифицировали данную Конвенцию. В соответствии с существующей международной практикой государства имеют исключительное право на разведку и использование недр морского дна в пределах 200 миль от своего побережья.

Эта территория называется исключительной экономической зоной. Для оформления прав на использование недр морского дна за пределами 200-мильной исключительной экономической зоны странам необходимо представить доказательства того, что морское дно является «естественным продолжением» континентального шельфа. Такая практика привела к возникновению взаимоисключающих требований различных государств в отношении своих прав на осуществление деятельности на спорных территориях. Россия, например, заявила о том, что подводный хребет Ломоносова, простирающийся до Северного полюса, является продолжением её континентального шельфа. Эта претензия категорически отвергается Канадой, равно как и другими государствами. Кроме того, продолжается многолетний спор между США и Канадой о морской границе по морю Бофорта. Другой многолетний спор – между Россией и Норвегией – о разграничении морских пространств в Баренцевом море был урегулирован в конце 2010 г.

Национальное законодательство в области охраны окружающей среды. Действия той или иной страны могут ограничивать или сдерживать освоение Арктики. Они также могут в ещё большей степени усложнить вопросы, касающиеся экономического суверенитета (например, запрет США на ведение хозяйственной деятельности на территории Национального Арктического заповедника или экологические требования в отношении буровых работ в Арктике). Помимо всего прочего, усиливаются возражения со стороны неправительственных организаций, которые указывают на уникальность экосистемы Арктики и предупреждают о возможности необратимых экологических последствий.

Россия.

Арктический шельф Российской Федерации может стать настоящим золотым дном. В последние несколько лет страна активизировала усилия по освоению обширных запасов углеводородных ресурсов на своём континентальном шельфе в рамках государственных инициатив, направленных на стимулирование добычи нефти и газа на шельфовых месторождениях. Площадь шельфа и континентального склона РФ составляет 6,2 млн кв. км, причём значительная часть указанной территории приходится на арктический регион. Эта цифра может оказаться ещё больше, поскольку сейчас Россия работает над подготовкой заявки о расширении границ своего континентального шельфа в Арктике. В случае положительного решения его площадь увеличится ещё на 1,2 млн кв. км. Ожидается, что заявка будет подготовлена к концу 2013 г.

Кроме того, правительство Российской Федерации завершает работу над программой разведки арктического континентального шельфа и разработки его минеральных ресурсов на период с 2012 по 2030 г. Активизация геологоразведочных работ является одним из основных приоритетов, заявленных в рамках программы, и главную роль в достижении поставленных целей должны сыграть инвестиции частных российских нефтегазовых компаний.

На российском шельфе открыто 20 крупных нефтегазоносных провинций и бассейнов, запасы 10 из которых являются доказанными. Крупнейшими осадочными бассейнами в Арктике являются Восточно-Баренцевский, Южно-Карский, Лаптевский, Восточно-Сибирский и Чукотский. Наиболее значительная часть ресурсов российской Арктики (около 94% общего объёма) сосредоточена в её западной части, а неразведанные запасы её восточной части (вдоль континентального склона и в глубоководном арктическом бассейне) в основном относятся к категории предполагаемых или условных.

На сегодняшний день новые лицензии на проведение геологоразведочных работ на континентальном шельфе России могут получить только ОАО «Газпром» и ОАО «НК «Роснефть». Указанные компании являются владельцами большинства лицензий – в основном на проведение работ в Охотском, Карском и Баренцевом морях. Однако согласно программе освоения Арктического шельфа России право на проведение геологоразведочных работ и добычу нефти и газа в прибрежной акватории может предоставляться и другим компаниям, в том числе и некоторым менее крупным, частным компаниям или дочерним компаниям государственных предприятий.

Многие российские частные компании заинтересованы в том, чтобы принять участие в освоении арктического шельфа и выступают за либерализацию доступа к нему. Например, ОАО «ЛУКОЙЛ» предложило ввести понятие «национальная компания». Под это понятие попадут многие частные компании, что даст им право осуществлять проекты на шельфе. В настоящее время российские власти рассматривают возможность внесения изменений в законодательство, регулирующее порядок осуществления иностранных инвестиций в стратегические сектора экономики (в том числе в нефтегазовую промышленности), с целью упрощения порядка получения иностранными компаниями разрешений на участие в выполнении такого рода проектов.

Перспективы реализации предложенного ОАО «Газпром» мегапроекта по производству сжиженного природного газа (СПГ) с использованием ресурсов Штокмановского месторождения в российской части Арктики становятся всё более неопределёнными. Первоначально предполагалось, что проект будет осуществляться совместно с компаниями Statoil и Total SA. Однако по причине резкого роста затрат и падения спроса на СПГ в Северной Америке (рынок, на который, как ожидалось, будет приходиться основной объём поставок) в связи с ростом добычи сланцевого газа ОАО «Газпром» и его партнёры были вынуждены пересмотреть своё отношение к проекту. Компания Statoil в конечном итоге вышла из него, приняв решение не продлевать первоначальное соглашение, срок действия которого истёк в июне 2012 г. В результате ОАО «Газпром» решило не принимать никаких окончательных решений в отношении дальнейших инвестиций до 2014 г. Следует отметить, что в середине декабря 2012 г. компания объявила о продолжении работ по выполнению проекта. По данным на февраль 2013 г. ОАО «Газпром» намерено начать добычу газа на Штокмановском месторождении в 2019 г.

Подписание ОАО «НК «Роснефть» и компанией ExxonMobil в августе 2011 г. соглашения о совместном освоении шельфовых месторождений в Карском и Чёрном морях является важным событием с точки зрения дальнейших перспектив развития геологоразведки и добычи углеводородов на континентальном шельфе России. Эта сделка свидетельствует о том, что российские и международные компании заинтересованы в продолжении сотрудничества в данной области. Общая сумма инвестиций, необходимых для реализации проекта, оценивается в 500 млрд долларов США.

Доля участия ОАО «НК «Роснефть» составит 67%, оставшиеся 33% будут принадлежать ExxonMobil. Аналогичные совместные предприятия созданы с участием Eni (для проведения геологоразведочных работ в Баренцевом море) и Statoil (для проведения геологоразведочных работ в Баренцевом и Охотском морях).

Ожидается, что в период до 2020 г. ОАО «НК «Роснефть» и ОАО «Газпром» будут играть главную роль в освоении континентального шельфа России. По нашим оценкам, основанным на данных из открытых источников, близких к Министерству природных ресурсов и экологии и Министерству энергетики РФ, в 2020 г. всеми лицензиями на право пользования недрами в акваториях арктических и дальневосточных морей будут владеть эти две компании – 41 лицензия будет у ОАО «НК «Роснефть» и 32 – у ОАО «Газпром». Ожидается, что ОАО «Газпром» будет работать в основном на шельфе Баренцева моря (в том числе в его юго-восточной части – в Печорском море) и Охотском море (31 лицензия), а ОАО «НК «Роснефть» сосредоточит свои усилия на реализации проектов в Карском море (21 лицензия).

Канада.

Канадские геологи уже долгое время предполагали, что на севере Арктики залегают значительные запасы нефти и газа. В 1967 г. в результате партнёрства между государством и отраслью была создана компания Panarctic Oils Ltd. В 1970-х – начале 1980-х годов правительство Канады осуществило инвестиции в разведку арктических месторождений нефти и газа. Были открыты важные месторождения в районе дельты реки Маккензи (Mackenzie), бассейне моря Бофорта и на Арктическом архипелаге. Разведочное бурение на канадском арктическом шельфе началось в 1972 г.

С тех пор в море Бофорта было пробурено 90 скважин. Кроме того, 34 шельфовые скважины появились на высокоширотных арктических островах, входящих в состав территории Нунавут, и ещё три – в восточной части арктического шельфа. Большая часть этих работ была проведена в 1970–1980 годах, когда благодаря росту цен на нефть и поддержке правительства компании стали проявлять интерес к инвестированию в геологоразведку на территории Арктики.

Изменение ситуации на нефтегазовом рынке, прекращение государственной поддержки и отсутствие инфраструктуры для поставок нефти и газа потребителям привели к тому, что в 1990 годах компании прекратили разведочное бурение на арктическом шельфе. После того как в 1991 г. руководство деятельностью по разведке и добыче в регионе перешло к Национальной службе энергетики (National Energy Board), на канадском арктическом шельфе появилась всего одна поисково-разведочная скважина – Devon Paktoa C-60. Она была пробурена в море Бофорта зимой 2005–2006 годов и ликвидирована в марте 2006 г.

В последнее время интерес к разведке на арктическом шельфе Канады возобновился. В период с 2007 по 2008 г. трём компаниям, осуществляющим геологоразведочные работы в море Бофорта, было выдано шесть лицензий на разработку довольно значимых месторождений. При этом увеличилось число действующих лицензий на разведку в районе дельты реки Маккензи и моря Бофорта. Тем не менее, в своём отчёте, опубликованном в декабре 2011 г. , Национальная служба энергетики отметила, что в настоящее время бурение на арктическом шельфе Канады не ведётся.

Служба также указала, что соответствующие заявки к ней не поступали, несмотря на наличие у ряда компаний лицензий на геологоразведочные работы в различных частях моря Бофорта. После внесения изменений в нормативные акты, определяющие порядок бурения нефтяных и газовых скважин в канадской части моря Бофорта, крупные представители отрасли Chevron и Statoil объединили усилия для проведения разведки в данном регионе в текущем году. Компания Chevron, в прошлом единоличный обладатель лицензии на геологоразведку, продала 40% своих прав компании Statoil, при этом сохранив за собой статус оператора.

Сумма сделки не разглашается. Планы компании начать реализацию программы по сейсмической разведке 3D на территории общей площадью 2060 кв. км в первую очередь обусловлены уверенностью в наличии под арктическими льдами Канады значительных запасов углеводородов и недавним введением более чётких правил обеспечения безопасности при бурении в регионе.

Гренландия.

Гренландия с её малочисленным населением в некотором смысле уникальна. В географическом отношении она является частью североамериканского континента, но с геополитической точки зрения относится к Европе. В плане государственной принадлежности Гренландия входит в состав Дании, однако после 300 лет датского правления в настоящее время является самоуправляющейся территорией. Правительство Гренландии содействует освоению нефтяных месторождений, поскольку стремится найти новый источник дохода в дополнение к рыболовству и снизить зависимость от субсидий со стороны Дании. Создание полноценной нефтяной промышленности может способствовать обретению независимости от Дании и экономическому развитию.

Геологоразведка нефтяных месторождений в Гренландии началась в 1970 годах, однако первые шесть пробных скважин, пробуренные в 1976, 1977 и 1990 годах, показали отсутствие перспектив рентабельной добычи. Инвесторов сдерживала высокая стоимость извлечения запасов, залегающих под водой и землёй, скованных большую часть года льдами. Однако перспективы прибыльной добычи открылись летом 2010 г. , когда британская независимая нефтяная компания Cairn Energy впервые нашла углеводороды в Гренландии.

В ноябре 2010 г. , после того как Cairn открыла запасы углеводородов, Гренландия выдала первые лицензии на разведку газовых и нефтяных месторождений на шельфе, положив начало добыче нефти и газа ещё в одном районе Арктики. Правительство Гренландии положительно оценило открытие Cairn и результаты первого раунда лицензирования, однако международная природоохранная организация Гринпис развернула агрессивную кампанию с целью остановить дальнейшую разведку в регионе, получившем название «Аллея айсбергов».

В сферу интересов Cairn входят восемь районов континентального шельфа общей площадью 85 000 кв. км. Компания вложила 1 млрд долларов США в проект по бурению восьми скважин, реализованный в 2010–2011 годах. Однако результаты бурения не оправдали ожиданий: на территории многочисленных бассейнов были найдены отдельные «вкрапления» углеводородов, но месторождений, пригодных для промышленной разработки, открыто не было.

В настоящее время Cairn продумывает план дальнейших действий, а два других обладателя прав Shell и Statoil, как ожидается, активизируют работу по разведке в 2013 г. Примечательно, что в конце 2011 г. компания Statoil приобрела у Cairn часть прав на разведку участка Питу (Pitu). Несмотря на то, что работа Cairn не дала желаемых результатов, правительство уже запланировало второй раунд лицензирования, который будет проведён в 2013 г. в отношении участков в Гренландском море и на северо-восточном шельфе Гренландии.

Норвегия.

Добыча нефти и газа в Норвегии ведётся преимущественно на континентальном шельфе в Северном, Норвежском и Баренцевом морях. Страна занимает пятое место в мире по объёмам экспорта нефти и второе – по объёмам экспорта природного газа. Промышленная добыча углеводородов в Норвегии началась в Северном море около 30 лет назад и достигла своего пика в 2001 г. на уровне 3,4 млн баррелей в сутки. После этого её объём начал сокращаться, что стало характерной тенденцией для всех стран региона. Вместе с тем недавнее открытие значительных запасов углеводородного сырья в Баренцевом море позволяет с оптимизмом смотреть на дальнейшее развитие ситуации с добычей углеводородов в регионе.

В целом политика правительства Норвегии в нефтегазовой промышленности направлена на полное освоение природных ресурсов норвежского континентального шельфа при минимальном негативном воздействии на окружающую среду. Несмотря на то, что налоги, связанные с добычей углеводородов, в Норвегии выше, чем во многих других крупных государствах-производителях нефти и газа в мире, стабильность норвежской налогово-бюджетной политики продолжает привлекать в страну значительный объём инвестиций.

В 1981 г. Норвегия открыла для поисково-разведочных работ свой сектор арктического шельфа в Баренцевом море. В том же году норвежская компания Statoil, контрольный пакет акций в которой принадлежит государству, обнаружила там крупное газовое месторождение Снёвит. На протяжении последующих 30 лет Statoil и ряд других международных компаний занимались активным освоением северных месторождений, пробурили более 80 поисково-разведочных скважин и закрепились в данном регионе. В 1990 годах Statoil участвовала в поисково-разведочном бурении в российском секторе Баренцева моря, а в сотрудничестве с Total SA (Франция) – в освоении наземного Харьягинского нефтяного месторождения. Из недавних проектов компании – взаимодействие с ОАО «Газпром» и Total по оценке запасов гигантского Штокмановского газового месторождения, расположенного в Баренцевом море в 550 км от суши.

Приоритетным направлением развития Statoil в ближайшие годы станет расширение нефтедобычи в Баренцевом море. По результатам 21-го раунда лицензирования компания получила 12 лицензий на разработку шельфа в пределах норвежского сектора Баренцева моря – количество, аналогичное полученному на разработку месторождений в Норвежском море, что свидетельствует о растущем интересе к данному региону. Благодаря урегулированию спора с Россией о делимитации границ Норвегия уже в 2013–2014 годах может расширить площадь добычи углеводородов в Баренцевом море. Это произойдёт при условии, что данный шаг получит одобрение норвежского парламента. Однако ввиду экологической уязвимости региона перспективы дальнейшей разработки его недр остаются до сих пор неясными, а поэтому и работа в указанном направлении идёт медленно. С учётом того, что правящая коалиция под председательством премьер-министра Йенса Столтенберга состоит из представителей различных партий, вопрос о расширении площадей добычи нефтегазового сырья, по всей видимости, останется предметом дальнейшего обсуждения.

Ожидается, что по мере выработки месторождений в Норвежском и Северном морях нефтегазодобывающие компании, осуществляющие деятельность на норвежском континентальном шельфе, переключат своё внимание на нефтеносный бассейн Баренцева моря. Statoil уже эксплуатирует самый северный в мире завод по производству СПГ в Хаммерфесте. На завод ежедневно поступает газ в объёме около 48 тыс. баррелей н. э. с месторождения Снёвит, расположенного в арктических водах недалеко от берегов Норвегии (Снёвит – единственный комплекс СПГ в мире, расположенный севернее Полярного круга). К 2020 г. компания рассчитывает увеличить суточную добычу газа до 1 млн баррелей н. э. за счёт эксплуатации новых скважин. Также планируется провести дальнейшие поисково-разведочные работы в районе газовых месторождений Скругард и Хавис, которые были обнаружены в Баренцевом море в 2011 г. Если последующее поисково-разведочное бурение подтвердит оценки запасов, сделанные Statoil, то Скругард может стать крупнейшим разведанным морским месторождением углеводородов в Норвегии.

Благодаря ресурсному потенциалу газовое месторождение Скругард сможет обеспечить сырьём вторую линию сжижения природного газа в рамках проекта по производству СПГ на месторождении Снёвит. Компания Statoil уже заявляла в июне 2010 г. (а потом повторно в январе 2011 г. ) о том, что она рассматривает возможность строительства второй линии. Ожидается, что окончательное решение по этому вопросу будет принято в 2013 г. Результаты работ на месторождении Скругард во многом предопределят дальнейшие перспективы геологоразведки в Баренцевом море в целом, особенно с учётом разочарований, которые в последние годы пришлось пережить отрасли. В 2011 г. (до начала освоения месторождения Скругард) было пробурено в общей сложности шесть скважин, но обнаружить углеводороды так и не удалось. Стремительное истощение запасов в Северном и Норвежском морях заставляет Норвегию возлагать все свои надежды на потенциальные запасы углеводородов в Баренцевом море.

В сентябре 2010 года занимавший в то время пост президента России Дмитрий Медведев и премьер-министр Норвегии Йенс Столтенберг подписали договор о разграничении морских пространств в Баренцевом море, которое положило конец длившемуся несколько десятилетий спору между двумя странами. Договор был подписан после того, как в апреле стороны достигли предварительной договоренности, а церемония подписания состоялась в Мурманске. Площадь территории в Баренцевом море, которая являлась объектом спора, составляет приблизительно 175 тыс. кв. км. С помощью договора сторонам удалось достичь компромисса – граница делит этот участок примерно на две равные части.

Отношения между Норвегией и Россией в последние годы улучшились. Обе страны пытаются оценить потенциальные запасы нефти и газа на спорном участке. Они уже договорились положить конец разногласиям и разграничить морские пространства, чтобы и дальше заниматься геологоразведкой в регионе. Норвегия с большим интересом рассматривает возможность компенсировать падение объёмов нефтедобычи в Северном море за счёт разведки и освоения арктических месторождений в Баренцевом море. В свою очередь, Россия заинтересована в сотрудничестве с Норвегией, поскольку поддержка этой страны позволит ей добиться удовлетворения своих собственных территориальных претензий в Арктике.

Урегулирование спора между Россией и Норвегией о разграничении морских пространств в Баренцевом море может позволить обоим государствам заручиться взаимной поддержкой при отстаивании собственных интересов. Это особенно важно с учётом того, что о своих правах на освоение арктических ресурсов заявляют и другие страны – Канада, США и Дания.

Соединённые Штаты Америки.

Как уже отмечалось выше, по имеющимся оценкам, на долю арктических регионов Северной Америки приходится 65% неразведанных запасов нефти и 26% неразведанных запасов природного газа от их общего объёма в Арктике. В частности, по мнению специалистов, наиболее значительная часть неразведанных месторождений нефти в Арктике сосредоточена в районе Аляски (приблизительно 30 млрд баррелей). К этому району относятся Национальный Арктический заповедник (Arctic National Wildlife Refuge – ANWR), Центральная Арктика, Национальный нефтяной резерв на Аляске (National Petroleum Reserve Alaska – NPRA), внешний континентальный шельф моря Бофорта и внешний континентальный шельф Чукотского моря.

В настоящее время геологоразведочные и прочие работы в этих регионах в основном связаны с добычей нефти, но в долгосрочной перспективе основное внимание, возможно, будет уделяться добыче природного газа. Море Бофорта относительно неглубокое и находится ближе к инфраструктуре Трансаляскинского нефтепровода (Trans-Alaska Pipeline System – TAPS). В этом и состоит его преимущество по сравнению с Чукотским морем, более глубоким и удалённым от существующей инфраструктуры. Добыча нефти в море Бофорта может начаться уже в 2020 г. , в то время как в Чукотском море это произойдёт, скорее всего, не ранее 2022 г. Отметим, что оператор и владельцы Трансаляскинского нефтепровода очень заинтересованы в появлении новых возможностей для увеличения объёмов прокачки нефти, поскольку в этом случае эксплуатация трубопровода будет экономически оправданной. В настоящее время по причине падения объёмов добычи в Норт Слоупе (North Slope) мощности Трансаляскинского нефтепровода загружены менее чем на половину.

Многие месторождения углеводородов в Арктике остаются неразведанными из-за целого ряда опасений, в том числе по поводу изменения климата и воздействия освоения месторождений на состояние окружающей среды в регионе. Тем не менее, некоторые компании всё-таки планируют проводить в этом регионе поисково-разведочное бурение на нефть и газ. К примеру, по итогам длительного и напряжённого процесса согласования компания Royal Dutch Shell не так давно получила от Агентства по охране окружающей среды США (Environmental Protection Agency – EPA) разрешение на бурение поисково-разведочных скважин в море Бофорта и Чукотском море. В середине февраля 2012 г. Бюро по вопросам безопасности и природоохранного правоприменения (агентство в составе Министерства внутренних дел США) одобрило подготовленный компанией Royal Dutch Shell план ликвидации аварийных разливов нефти. Планировалось, что компания начнёт бурение летом 2012 г. , однако впоследствии начало работ было перенесено на лето 2013 г.

Краткая сравнительная оценка.

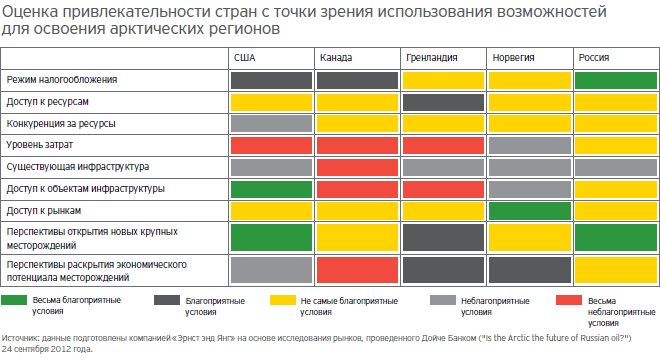

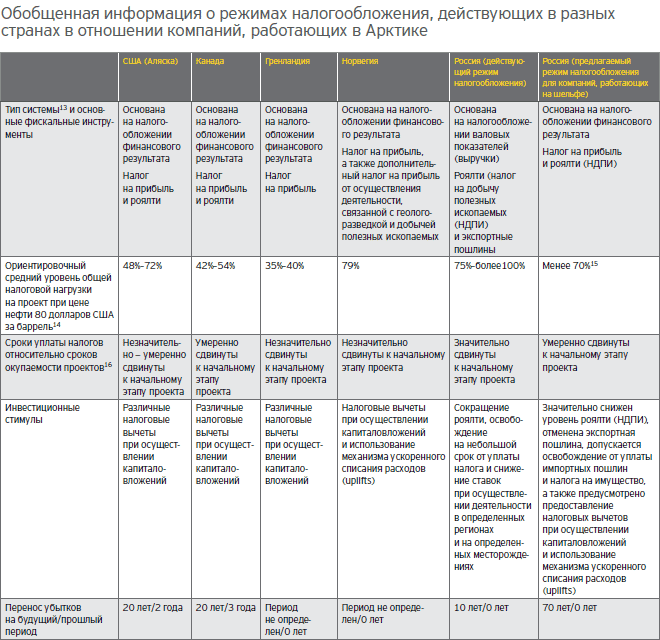

В данном разделе мы предлагаем вашему вниманию обобщённую оценку особенностей правовых и налоговых режимов пяти стран и их систем нормативного регулирования, в основе которой лежат результаты исследования, проведённого российской аналитической службой Deutsche Bank. Если оценивать условия налогообложения в целом, то, по мнению специалистов банка, Россия будет несколько опережать США и Канаду по степени привлекательности. Это связано с тем, что в России рассматривается возможность введения новой системы налогообложения для проектов, осуществляемых в Арктике. Уровень затрат будет высоким в каждой из стран, но, возможно, чуть ниже он будет в РФ. Проблема отсутствия инфраструктуры также актуальна для всех стран, хотя по критерию доступа к существующей инфраструктуре лучше всего обстоят дела в США, поскольку там функционирует Трансаляскинский нефтепровод. По всей видимости, легче всего будет вывести продукцию на рынки из арктических регионов Норвегии. Наиболее перспективными в плане открытия новых крупных месторождений являются арктические регионы России и США. Однако, по мнению специалистов Deutsche Bank, самые широкие перспективы в области освоения месторождений и раскрытия их экономического потенциала существуют в Норвегии и Гренландии. В целом можно отметить, что привлекательнее всего с точки зрения использования возможностей для освоения арктических регионов выглядит Россия, незначительно опережая Норвегию и США.

[2]

[2]

[3]

[3]

Освоение новых рубежей.

Освоение Арктики открывает перед компаниями широкие возможности, но в то же время деятельность в этом регионе связана с рисками. Нефтегазодобывающим предприятиям необходимо доказать, что они способны гарантировать безопасность при разработке арктических недр. Добыча углеводородов – это бизнес, требующий повышенных мер безопасности и точных экономических расчётов, и любая нештатная ситуация (разлив нефти или несчастный случай) может обернуться катастрофой. Для обеспечения экономической целесообразности добычи углеводородов в Арктике цены на нефть должны стать выше текущего уровня, но перспектива на ближайшее время остаётся неопределённой. Кроме того, существуют ещё два аспекта, влияющие на разработку арктических ресурсов, – геополитический и экономический.

Геополитика играет огромную роль, поскольку в Арктике сталкиваются интересы многих стран. В регионе идёт борьба за контроль над недрами, и вопросы, которые можно было бы урегулировать путём дипломатического сотрудничества, зачастую решаются с применением различных механизмов юридического и регуляторного воздействия. В таких политических условиях едва ли приходится ожидать появления крупных инвесторов и рассчитывать на подписание долгосрочных контрактов, которые необходимы для освоения Заполярья. Если ресурсы и будут доступны, то в весьма ограниченном виде.

Вместе с тем экономическое сотрудничество и конкуренция, основанные преимущественно на использовании передовых технологий и ресурсов таких ключевых игроков, как ExxonMobil, Royal Dutch Shell, BP, Statoil, Eni, Total SA, Chevron и ConocoPhillips, российских гигантов ОАО «НК «Роснефть» и ОАО «Газпром», а также нескольких из наиболее крупных независимых нефтегазодобывающих компаний, создадут предпосылки для эффективного освоения этого региона.