[1]

[1]

Являясь безусловным лидером мировой газовой промышленности, Россия на рынке сжиженного природного газа (СПГ) все еще находится в числе отстающих, и сегодняшние экономические реалии явно не способствуют исправлению ситуации. Санкции, низкие цены на углеводороды и стремительный рост конкуренции за рынки сбыта СПГ заставляют российские нефтегазовые компании кардинально пересматривать планы по строительству СПГ-мощностей и переносить сроки их ввода в эксплуатацию на более поздний период. Не в пользу развития отечественной СПГ-индустрии играет также изменчивый характер мирового рынка, не позволяющий сформировать долгосрочные планы по развитию мощностей

Изменчивый мировой рынок

«Основная проблема мировой газовой отрасли заключается в том, что в текущий период времени прогнозы не работают, и не работают стратегии, которые построены на этих прогнозах», – отметил в своем выступлении на IV Петербургском международном газовом форуме в октябре прошлого года председатель правления ОАО «Газпром» Алексей Миллер. Это высказывание весьма точно характеризует и современный этап развития рынка СПГ как наиболее динамичного сегмента мировой газовой отрасли.

Не так давно эксперты прогнозировали стремительное увеличение доли СПГ в мировой торговле газом, пророчили СПГ роль интегратора региональных газовых рынков в глобальный рынок и говорили о том, что сланцевый газ существенно изменит структуру мирового рынка СПГ. Но сегодня из уст аналитиков все чаще можно услышать о том, что доля СПГ в мировой торговле газом, достигнув сегодняшних 30%, не будет существенно меняться в среднесрочной перспективе, а СПГ станет скорее предметом конкуренции между крупными региональными рынками, нежели их интегратором в глобальный рынок. О производстве же сланцевого газа все чаще говорится как о локальном явлении, а не о революции, способной изменить соотношение сил на мировом рынке СПГ.

В целом, по данным Международной группы импортеров сжиженного природного газа (GIIGNL), в 2014 году объем мирового рынка СПГ вырос на 1%, до уровня 239,2 млн тонн. Это немного ниже рекордного уровня в 240,8 млн тонн, который был зафиксирован в 2011 году. Мировой объем мощностей по сжижению природного газа в 2014 году увеличился на 4,2% и достиг 298 млн тонн.

Региональные рынки

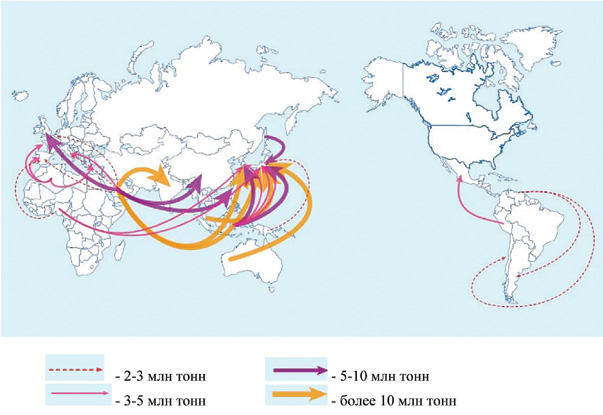

Сегодня мировой рынок СПГ состоит из трех региональных рынков – азиатско-тихоокеанского, североамериканского и европейского (рис. 1), каждый из которых характеризуется своими особенностями.

Рынок АТР – самый быстрорастущий и динамичный. Доминирующее положение здесь занимает Катар: обладая производственными мощностями в 77 млн тонн в год, страна является мировым лидером-экспортером СПГ. Вместе с тем, доля Катара в мировой торговле в 2014 году по сравнению с 2013 годом снизилась с 32,9% до 31,9% и, скорее всего, будет продолжать снижаться в дальнейшем. Это связано с опережающим развитием мощностей по производству СПГ в других странах региона, в первую очередь в Австралии.

[2]

[2]

В текущем году Австралия запустит в эксплуатацию проект Кертис Айленд (Curtis Island) мощностью 28,8 млн тонн, примерно такой же объем мощностей находится в стадии строительства. По прогнозам Международного газового союза, эта страна по экспорту СПГ обгонит Катар к 2018 году.

С каждым годом в АТР также растет число стран – импортеров СПГ, в текущем году в их число вошел Пакистан, наладив поставки СПГ из Катара на плавучий регазификационный терминал.

Североамериканский рынок СПГ остается самым неопределенным с точки зрения перспектив дальнейшего развития. В течение последних лет часто говорилось о буме экспорта СПГ из США в Европу и Азию, однако его признаков до сих пор не видно, и аналитики не исключают, что он может уже никогда не произойти. На волне энтузиазма по поводу экспорта природного газа из США было предложено более 30 СПГ-проектов, из них только 5 получили одобрение американского правительства, и лишь один проект – терминал в Сабин-Пасс в штате Луизиана – будет готов экспортировать сжиженный газ в конце 2015 года.

Сомнения по поводу вхождения США в число мировых лидеров – экспортеров СПГ связано как с низкими ценами на нефть, из-за чего американский СПГ оказывается неконкурентоспособным по цене на рынках Европы и Азии, так и с недостаточным обеспечением страны собственным природным газом. Так или иначе, сегодня эксперты склоняются к мнению, что в ближайшие годы североамериканский газовый рынок будет решать скорее внутренние проблемы, чем усиливать экспортную ориентацию.

Европейский рынок всего несколько лет назад был настроен на быстрый рост потребления СПГ, что, в частности, выразилось в бурном строительстве регазификационных терминалов. Сегодня в Европе функционирует 22 импортных СПГ-терминала совокупной производительностью около 138 млрд тонн, при этом их средняя загруженность в прошлом году не превысила 20%. Это объясняется тем, что Европейский регион проиграл борьбу по ценам странам АТР: поставщикам СПГ стало выгоднее продавать газ в АТР, где цена на него существенно выше, чем в Европе.

Однако сейчас, после падения мировых цен на нефть и сокращения разрыва между ценами европейского и азиатского газовых рынков, европейский рынок становится более привлекательным для поставщиков СПГ. В связи с этим в ближайшее время можно ожидать роста поставок СПГ в Европу, полагают аналитики. На попытки увеличить импорт СПГ указывают, в частности, недавний запуск плавучего регазификационного терминала СПГ в литовской Клайпеде, на который в текущем году придется пятая часть газового импорта страны, а также терминал СПГ в польском Свиноуйсьце, который планируется запустить в середине 2015 года и который, как ожидается, покроет до трети потребностей страны в газе.

Дальний Восток: конкуренция за сырье

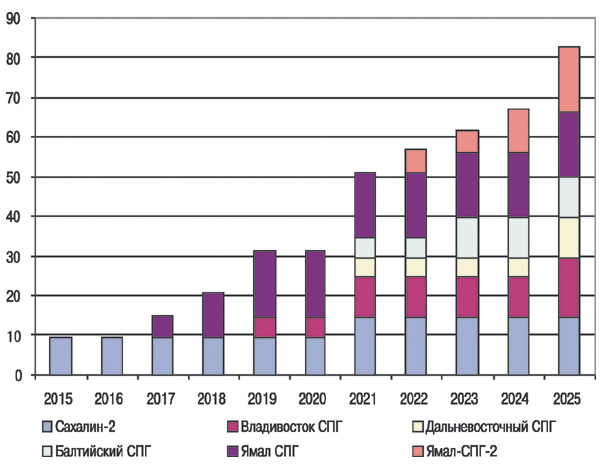

В настоящее время в России действует единственный завод по сжижению газа в Пригородном в рамках проекта «Сахалин-2» мощностью 9,6 млн тонн в год. Еще несколько проектов запланировано к реализации (рис. 2). Наиболее перспективным для российских СПГ-проектов представляется рынок АТР, поэтому большинство запланированных к строительству мощностей ориентированы на него. Причем сегодня он рассматривается не только как емкий и растущий ранок сбыта, но и как источник привлечения финансирования проектов (важный фактор в условиях санкционного ограничения доступа российских компаний к западным рынкам капитала).

Сейчас на Дальнем Востоке России запланированы к реализации три СПГ-проекта, которые частично конкурируют друг с другом за ресурсную базу: третья очередь завода СПГ в рамках проекта «Сахалин-2», «Владивосток СПГ» и «Дальневосточный СПГ». Пока все три проекта входят в Генеральную схему развития газовой отрасли до 2030 года. Однако эксперты полагают, что в скором времени будет выбран приоритетный проект, а от двух других придется отказаться.

По плану расширения завода СПГ на Сахалине к настоящему времени сделаны реальные шаги: между концерном Shell и «Газпромом» подписан меморандум в отношении подготовки пакета проектной документации. Предполагается, что окончательное решение об инвестициях в проект будет принято в конце 2015 года. Мощность третьей очереди составит 5 млн тонн, а источником ресурсов послужит газ Киринского и Южно-Киринского месторождений. Ранее планировалось, что первый газ с проекта может пойти в конце 2019 – начале 2020 года, однако в феврале текущего года «Газпром» сдвинул оценочный срок ввода третьей очереди завода на конец 2021 года.

В рамках проекта «Владивосток СПГ» в соответствии с первоначально заявленными планами «Газпром» предполагал построить завод, который будет включать две производственные линии общей мощностью до 10 млн тонн СПГ в год с перспективой строительства третьей очереди и расширения мощности до 15 млн тонн. Планировалось, что первая линия заработает уже в 2018 году, но затем этот срок был перенесен на 2019-2020 годы. С введением санкций обнаружились проблемы с финансированием: изначально профинансировать проект должен был «Газпромбанк», но санкции фактически закрыли ему доступ к кредитам в международных банках.

В октябре прошлого года по итогам газовых переговоров в Китае А.Миллер заявил, что «Газпром» рассматривает вопрос об отказе от реализации проекта «Владивосток СПГ» в пользу поставок газа в Китай по западному маршруту – плюс к законтрактованным ранее 38 млрд кубометрам в год по восточному маршруту (газопровод «Сила Сибири») на 30 лет. И уже 8 мая между «Газпромом» и китайской нефтегазовой корпорацией CNPC было подписано соглашение о поставках газа из России в Китай по западному маршруту на период 30 лет в объеме 30 млрд кубометров в год с перспективой увеличения этих объемов вдвое.

Помимо этого «Газпром» прорабатывает третий маршрут экспорта газа в КНР путем продления действующего газопровода Сахалин – Хабаровск – Владивосток, а именно этот газопровод должен был обеспечивать сырьем «Владивосток СПГ». Но так или иначе, официального отказа от реализации этого проекта пока не звучало, и эксперты полагают, что его дальнейшая судьба в значительной степени зависит от потребностей Японии в российском СПГ: в случае, если японская сторона на правительственном уровне подтвердит намерение существенно нарастить импорт российского СПГ, «Газпром» может вернуться к проекту «Владивосток СПГ».

Судьба третьего проекта СПГ на Дальнем Востоке – «Дальневосточного СПГ», реализуемого «Роснефтью» в партнерстве с американской Exxon Mobil, также пока находится под вопросом. В 2013 году госкомпания заявляла о намерении к 2018 году запустить первую очередь завода на базе газовых запасов проекта «Сахалин-2». Но сегодня реализации проекта мешают как минимум два обстоятельства: санкции, повлекшие за собой проблемы доступа к финансовым рынкам и участия в проекте американского партнера, а также проблемы с доступом к ресурсной базе.

Чтобы использовать для обеспечения проекта сырьем месторождения газа, расположенные на севере Сахалина, «Роснефти» необходим доступ к газотранспортной системе компании Sakhalin Energy. Однако в доступе к ней отказал и «Газпром» как контролирующий акционер компании, и арбитражный суд, в который обратилась «Роснефть» с соответствующим иском. Сегодня эксперты полагают, что «Роснефть» может либо отложить реализацию данного проекта на 3-5 лет, либо совсем отказаться от него.

«Ямал СПГ» и «Балтийский СПГ» готовы к реализации

Международный проект «Ямал СПГ» реализуется компанией «Новатэк» (владеет 60%) совместно с французской Total (20%) и китайской CNPC (20%) и предусматривает строительство завода мощностью 16,5 млн тонн СПГ в год на ресурсной базе Южно-Тамбейского месторождения. Практически все необходимое оборудование и технологии для строительства завода были закуплены до введения санкций.

Возможно, именно это обстоятельство позволило не переносить сроки ввода завода в эксплуатацию: «Новатэк» по-прежнему заявляет, что первый танкер с ямальским газом отправится из порта Сабетта в 2017 году. Кроме того, проект «Ямал СПГ» представляется выигрышным с точки зрения своего географического положения: если большая часть отечественных СПГ-проектов из-за их близости к рынку сбыта ориентирована на страны АТР, то «Ямал СПГ» сможет поставлять газ и в Азию, и в Европу.

Финансировать проект вместо экспортно-импортного банка США, который прекратил сотрудничество с «Ямал СПГ» из-за санкций, будут китайские банки: в апреле 2015 года уже подписано рамочное соглашение по предоставлению финансирования в размере $13,5 млрд (общие расходы на строительство составляют $27 млрд).

В 2013 году «Новатэк» также заявлял о планах по строительству завода СПГ на полуострове Гыдан – проект получил тогда условное название «Ямал СПГ-2». Предполагалось, что ресурсной базой проекта станут месторождения Гыданского полуострова и Обской губы, мощность завода будет такой же, как у «Ямал СПГ» – три очереди по 5,5 млн тонн в год. Ввод в эксплуатацию первой очереди «Ямал СПГ-2» был запланирован на 2022 год, при этом оговаривалось, что перспективы строительства завода во многом зависят от наличия контрактов на новые объемы и от цен на СПГ.

В мае 2015 года появилась информация, что «Новатэк» рассматривает возможность сжижения газа месторождений Гыдана с помощью плавучего завода (FLNG), при этом подчеркивалось, что идея находится на начальной стадии разработки, окончательно же сроки строительства и конфигурация второго завода компании будут определены в 2016 году. В качестве альтернативы создания мощностей СПГ на Гыдане рассматривается также строительство газопровода от месторождений Гыданского полуострова и Обской губы на производственную площадку «Ямал СПГ».

Также активно сейчас развивается проект «Газпрома» «Балтийский СПГ»: решение о строительстве завода на принципах проектного финансирования было принято в январе 2015 года, а в апреле межведомственная комиссия по размещению производительных сил в Ленобласти одобрила размещение завода в районе порта Усть-Луга. Проект уже перешел в инвестиционную стадию, и в ближайшее время компания готова приступить к проектированию завода.

Газ на завод будет поступать из Единой системы газоснабжения России. Для реализации проекта планируется построить газопровод высокого давления от Волхова через южную часть Ленинградской области до Усть-Луги. Проектная мощность предприятия составит 10 млн тонн СПГ в год с возможностью расширения до 15 млн тонн. Сроком ввода в эксплуатацию первой линии мощностью 5 млн тонн на сегодня называется IV квартал 2020 года (он сдвинут на два года позже относительно первоначальных заявлений «Газпрома» в 2014 году).

Проект «Балтийский СПГ» нацелен главным образом на европейские рынки – Испанию, Португалию, Великобританию (как альтернатива трубопроводным поставкам), а также на страны Латинской Америки и Индию. Помимо этого планируется использование продукции завода для газоснабжения Калининградской области для снижения зависимости региона от транзита газа через Литву. Часть СПГ также будет направлена для обслуживания рынка бункеровки и осуществления малотоннажных поставок на Балтике, что связано с введением с 1 января 2015 года ограничений по уровню содержания серы в судовом топливе до 0,1% в зоне особого контроля выбросов серы.

«Печора СПГ»: без права на экспорт

Проект «Печора СПГ» реализуется группой компаний «Аллтек» и предполагает создание завода СПГ мощностью до 5,2 млн тонн в год с возможностью расширения до 8 млн тонн в районе поселка Индига в незамерзающей большую часть года части Баренцева моря (до него доходит Гольфстрим) на базе Кумжинского и Коровинского месторождений Ненецкого АО. Также компания прорабатывает возможность использования технологий FLNG, обеспечивающих добычу, переработку, сжижение, хранение и отгрузку газа непосредственно с морской акватории.

Изначально завод планировалось запустить в 2018 году, но в сегодняшних реалиях проект выглядит скорее фантомным. В мае прошлого года «Роснефть» заявляла о намерении выкупить у группы «Аллтек» мажоритарную долю в этом проекте, стороны договорились создать совместное предприятие до конца 2014 года, однако впоследствии было решено перенести эту работу на 2015 год. По состоянию на май текущего года сделка не закрыта, аналитики полагают, что у «Роснефти» просто нет средств на инвестиции и покупку активов на фоне удорожания кредитов и сложностей с обслуживанием долга.

Еще одной причиной, заставляющей усомниться в реалистичности данного проекта, является неопределенность перспектив экспорта СПГ: согласно действующей редакции закона «Об экспорте газа», компании, получившие лицензию на строительство завода СПГ после 1 января 2013 года (именно к ним относится «Печора СПГ»), не имеют права на экспорт газа. Поправки в закон, которые могли бы разрешить экспорт СПГ с данного проекта, пока находятся на стадии обсуждения.

Понижение амбиций

Еще в 2013 – начале 2014 года на волне высоких цен на нефть и сравнительно благоприятных экономических условий прогнозы относительно будущих позиций России на мировом рынке СПГ буквально дышали оптимизмом. Так, по прогнозу Минэнерго, представленному в начале прошлого года, к 2020 году доля России на мировом рынке СПГ должна увеличиться до 14%, а к 2025 году – до 20%.

Сейчас подобные прогнозы неизбежно корректируются в сторону уменьшения. Согласно экспертным оценкам, к 2020 году объем мирового рынка СПГ составит 500-550 млн тонн, а объем российского производства – порядка 30 млн тонн (рис. 2), то есть не более 5-6%.

[3]

[3]

Еще более пессимистично оценивают среднесрочные перспективы России на мировом рынке СПГ эксперты Международного энергетического агентства (МЭА): согласно опубликованному в апреле 2015 года прогнозу, доля России на мировом рынке СПГ к 2020 году выйдет на уровень и остановится на 4-5%.

Несколько более обнадеживающими выглядят перспективы России по экспорту СПГ за горизонтом 2025 года. Однако вспомним приведенное в начале статьи высказывание главы «Газпрома» о том, что прогнозы сегодня не работают. Исходя из этого, можно предположить, что через пару лет тенденции мирового рынка могут кардинально измениться, и отечественным компаниям вновь придется перекраивать свои планы…

/morvesti.ru/ [4]