Россия на глобальном рынке ВИЭ

Российская нефтяная отрасль имеет значительное влияние на экономику России. После введения в 2014 г. западными странами санкций, а также обвала нефтяных цен падение добычи нефти и газового конденсата в России стало очевидным.

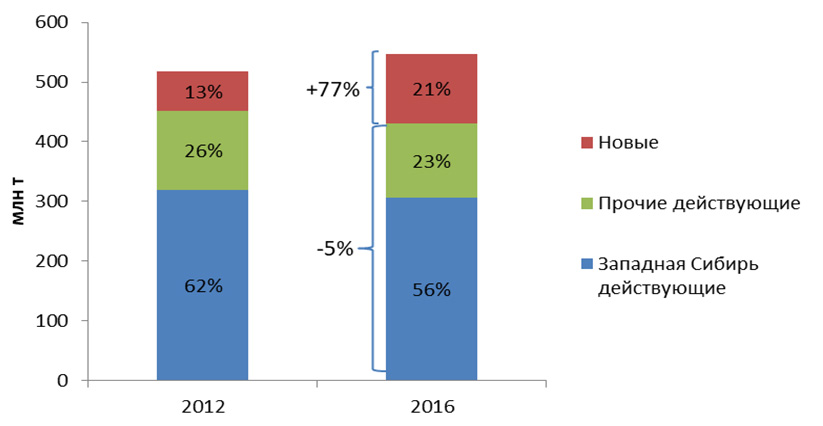

Однако добыча продолжила демонстрировать уверенный рост. Так, за пять лет (с 2012 по 2016 гг.) рост составил 6% — с 518 млн т до 548 млн т (Рисунок 1).

Рисунок 1. Добыча нефти в России на действующих и новых месторождениях. Источник: Минэнерго РФ, Энергетический центр СКОЛКОВО

При этом прирост был обеспечен гринфилдами (новыми месторождениями) — объем добычи на них вырос на 77% (50 млн т), что позволило компенсировать 5%-ное (на 20 млн т) падение добычи на действующих месторождениях, которые вошли в фазу падающей добычи (Рисунок 2).

Рисунок 2. Добыча на 15 крупнейших действующих месторождениях. Источник: ИНЭНИ РАН

Истощение действующих месторождений подталкивает нефтяные компании искать пути его компенсации. Главными стратегическими направлениями в вопросе поддержания если не растущих, то стабильных уровней добычи являются разработка новых традиционных месторождений; применение третичных методов увеличения нефтеотдачи (МУН) на действующих месторождениях; разработка шельфовых месторождений (в том числе в Арктике); разработка нетрадиционных запасов нефти на суше (сланцевая нефть). Стоит отметить, что последние две опции попадают под технологические санкции и требуют поиска новых поставщиков технологий (что затруднительно по части оборудования) или же разработки собственных технологий, а применение МУН в России мало распространено и низкорентабельно.

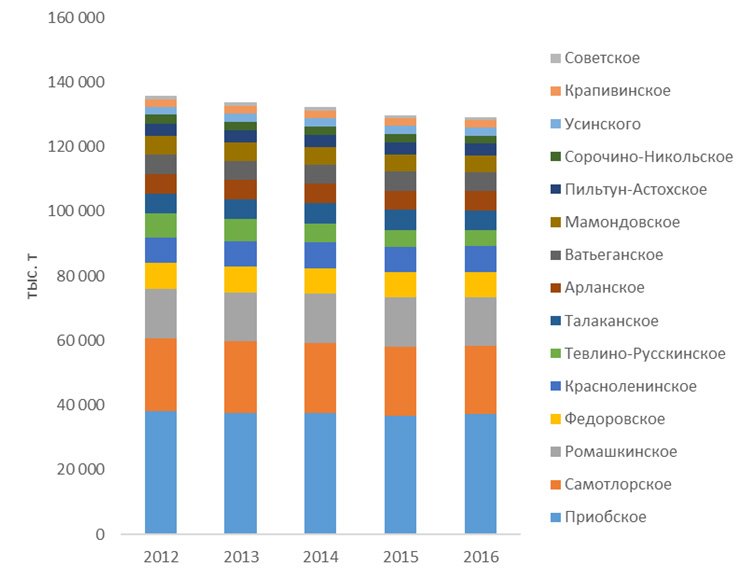

В этой связи на данном этапе производители сосредоточены на первой, наиболее очевидной стратегии — разработке новых традиционных месторождений на суше. Разработка этих месторождений не требует масштабного использования технологий, попавших под санкции. Более того, многие компании успели проинвестировать данные проекты еще до снижения цен на нефть и введения санкций. Итогом реализации данной стратегии стал объем добычи, превышающий 25 млн т по этим проектам в 2017 г., причем две трети от этого объема пришлись на компании ПАО «НК Роснефть» и ПАО «Газпром нефть» (Рисунок 3).

Рисунок 3. Введенные традиционные проекты на суше за период 2014-2017 гг. Источник : энергетический центр СКОЛКОВО

Позитивное влияние на экономику данных проектов также оказали внешние экономические и регуляторные факторы: девальвация рубля, что в условиях превалирования рублевых затрат заметно снизило валютные затраты на добычу и, соответственно, повысило конкурентоспособность российской нефти на внешних рынках; специфика налоговой системы в России, которая при падении цен в первую очередь сокращает доходы бюджета, а не компаний; многочисленные налоговые льготы для новых месторождений.

Говоря о будущем нефтедобычи необходимо отметить состояние ресурсной базы. В последние годы в России наблюдается ухудшение ее качественных характеристик. Балансовые запасы нефти категории АВС1 в России превышают 18 млрд т; из них две трети относятся к категории трудноизвлекаемых запасов (ТрИЗ), около 12 млрд т. Согласно Стратегии развития минерально-сырьевой базы России до 2030 г., «обеспеченность добычи разведанными запасами разрабатываемых месторождений составляет 35–36 лет, однако обеспеченность добычи без учета ТрИЗ нефти составляет не более 20 лет». «При нынешнем состоянии минерально-сырьевой базы, без вовлечения в отработку ТрИЗ нефти удержать достигнутый уровень добычи в период после 2020 г. будет практически невозможно, поэтому нефть относится к числу недостаточно обеспеченных запасами полезных ископаемых». Степень выработанности разведанных запасов достигает 55%, степень разведанности начальных суммарных ресурсов — 46%».

Перспективы российской нефтедобычи до 2030 г.

При формировании прогноза добычи нефти и газового конденсата в России до 2030 г. были использованы следующие сценарные предпосылки:

- цена нефти до 2025 г. находится в диапазоне 50–60 долл./барр.;

- дальнейшего усиления санкций не происходит;

- новые проекты, планируемые к вводу до 2025 г., вводятся согласно планам компаний с учетом корректировки на соглашение по снижению добычи стран ОПЕК и не-ОПЕК.

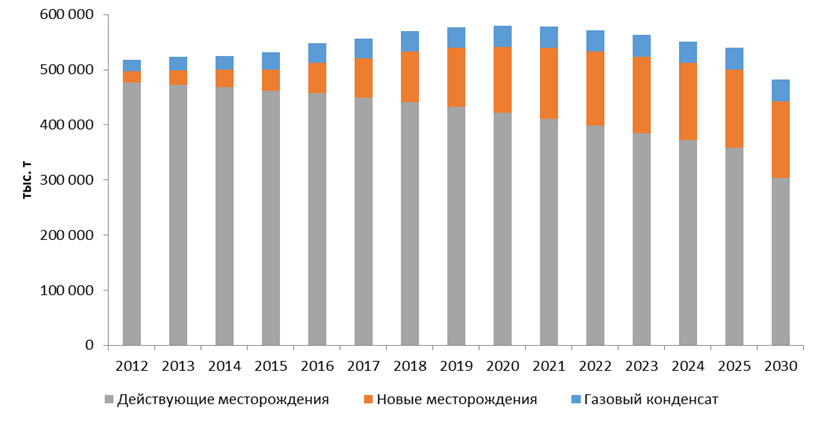

Суммарная добыча нефти на действующих и новых месторождениях в прогнозном периоде до 2030 г. демонстрирует падение (Рисунок 4). Добыча нефти и газового конденсата к 2020 г. достигнет уровня в 580 млн т, но стоит отметить, что эти объемы добычи могут быть ограничены потребностями рынка — как внутреннего, так и внешнего. Вполне вероятно, что в России будет потенциал по свободным добывающим мощностям. К 2025 г. добыча нефти снизится до 540 млн т., а к 2030 г. эти процессы усугубятся, и добыча снизится до 480 млн т.

Рисунок 4. Сценарный прогноз добычи нефти и газового конденсата в России на период до 2030 г. Источник: составлено ЭЦ МШУ СКОЛКОВО

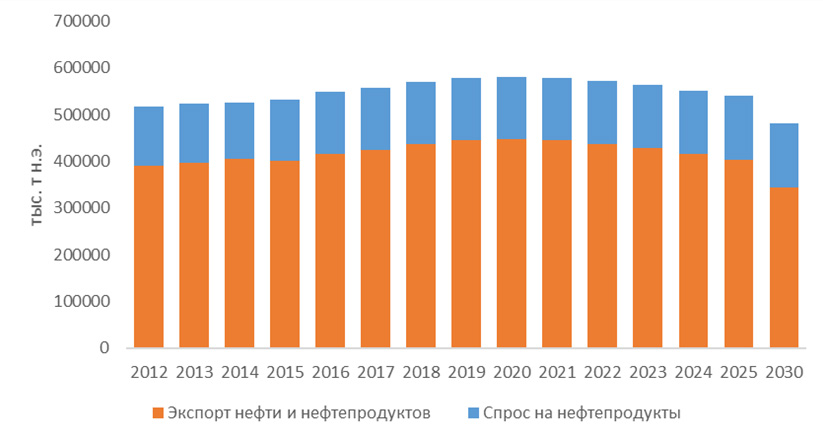

Для мирового рынка нефти объемы экспорта нефти и нефтепродуктов из России — даже более важный показатель, чем добыча. В прогнозном периоде до 2030 г. также ожидается снижение объемов этого показателя на 12%, что составит 343 млн т н.э. к 2030 г. Помимо снижения добычи нефти и газового конденсата, существенное влияние окажет и умеренный рост спроса.

К 2030 г. внутренний спрос в России на нефтепродукты вырастет почти на 10% и достигнет 138 млн т н.э. (Рисунок 5). Столь умеренная динамика вызвана двумя факторами: сдержанными прогнозами по темпам экономического роста — 1,5% годовых; и развитием межтопливной конкуренции в транспортном секторе.

Рисунок 5. Экспорт нефти и нефтепродуктов и внутреннее потребление нефтепродуктов в России до 2030 г. Источник: составлено ЭЦ МШУ СКОЛКОВО

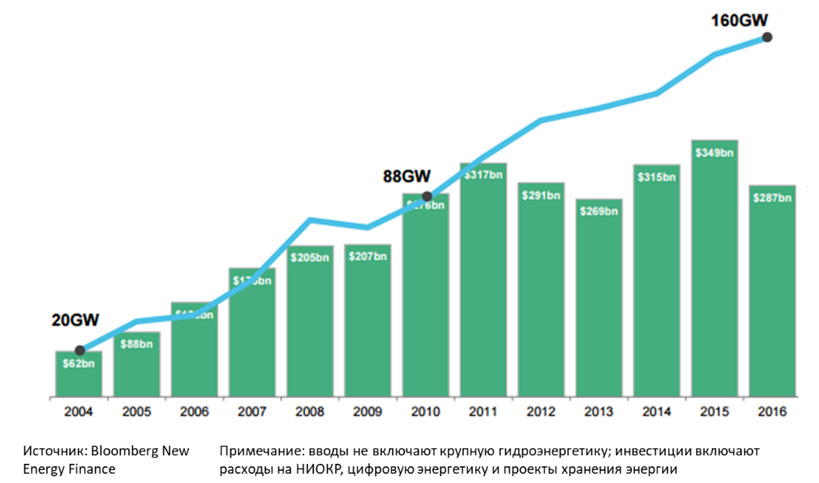

Во всем мире наблюдается устойчивая тенденция по переходу с неэкологичных видов топлива (нефти и угля) на более чистые — возобновляемые источники энергии и природный газ. Этот процесс называют «энергетическим переходом» (Energy Transition), поскольку он ведет к долгосрочному изменению структуры энергетических систем. В каждой стране этот процесс проходит немного по-разному, но одним из основных факторов является бурный рост и развитие ВИЭ. Основным толчком к развитию ВИЭ послужили решения государств по принятию комплекса мер, направленных на сокращение выбросов парниковых газов для предотвращения глобального потепления. В результате соответствующих мер государственной поддержки и стимулирования ВИЭ в этой сфере за последние 10 лет наблюдался существенный рост как инвестиций, так и вводов мощностей. По оценкам Bloomberg New Energy Finance, объем инвестиций в новую генерацию на основе ВИЭ составил в 2016 г. 287 млрд долл. (Рисунок 6). Согласно прогнозу этой же компании, из 10,2 тлрн долл., которые будут вложены в мире до 2040 г. в новую генерацию, 72% средств придутся на сектора солнечной и ветроэнергетики. С одной стороны, это огромный рынок, за часть которого России, безусловно, стоило бы побороться.

Рисунок 6. Инвестиции в «новую энергетику» и объемы соответствующих вводов

С другой стороны, стремительно повышается конкурентоспособность ВИЭ за счет снижения стоимости производства кВт⋅ч электроэнергии. Для сравнения себестоимости различных источников электроэнергии часто используется показатель LCOE (Levelized Cost of Electricity — полная приведенная стоимость электроэнергии), при расчете которого учитываются все затраты как инвестиционного, так и операционного характера, на полном жизненном цикле электростанции соответствующего типа.

По данным компании Lazard, которая ежегодно выпускает оценки LCOE для разных видов топлива, для ветра этот показатель за последние семь лет снизился на 66%, а для солнца — на 85%. При этом нижние уровни диапазона оценки LCOE для ветровых и солнечных электростанций промышленного масштаба уже сопоставимы или даже ниже значений этого параметра для газа и угля. Несмотря на то что методология LCOE не позволяет учесть все системные эффекты и потребности в дополнительных инвестициях (сети, базовые резервные мощности и т. п.), это означает, что при некоторых условиях реализации проектов ветер и солнце становятся конкурентоспособны по сравнению с традиционными видами топлива и без государственной поддержки (достигают сетевого паритета). Другим объективным свидетельством этого тренда является темп снижения цен, заявляемых энергокомпаниями на аукционах по покупке крупных объемов электроэнергии посредством PPA (Power Purchase Agreement — соглашение о поставках электроэнергии). Например, очередной рекорд для солнечной энергетики в размере 2,42 цента за кВт⋅ч в 2016 г. в ОАЭ установил консорциум, состоящий из китайского производителя панелей JinkoSolar и японского девелопера Marubeni. А в октябре 2017 г. на тендере в Саудовской Аравии консорциум Abu Dhabi Future Energy Co (Masdar) и EDF Energies Nouvelles подал заявку с ценой 1,79 центов за кВт⋅ч. Еще в 2014 г. самый низкий бид в подобных аукционах находился выше 6 центов за кВт⋅ч.

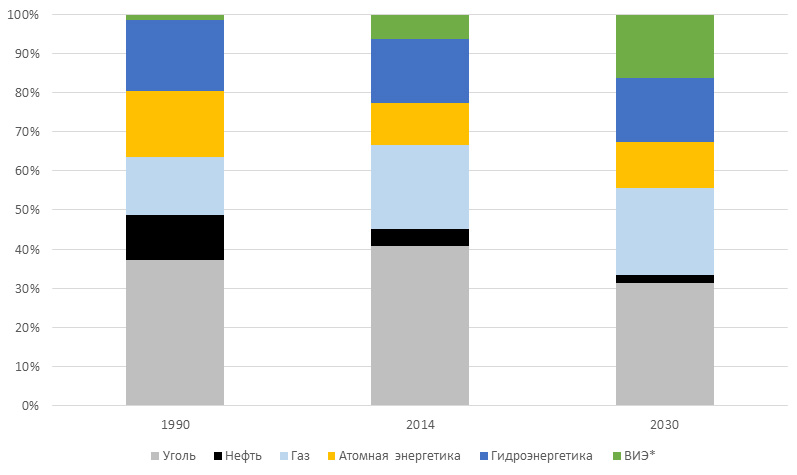

Рисунок 7. Доли различных видов топлива в мировой генерации электроэнергии. *ВИЭ — включая биоэнергетику, ветроэнергетику, геотермальную энергетику, солнечную энергетику, энергию волн океана. Источник: Международное Энергетическое Агентство, прогноз на 2030 г. в сценарии New Policies

Ожидается, что еще до 2030 г. ВИЭ сместят на второе место уголь и выйдут в лидеры в балансе генерации электроэнергии в мире (по прогнозу IEA треть объемов электроэнергии в 2030 г. будет производиться с помощью ВИЭ). С учетом динамики ввода новых мощностей эта цифра выглядит не слишком фантастической — в 2014 г. доля ВИЭ в мировом производстве электроэнергии составляла 22,6%, а в 2015 г. — 23,7% (Рисунок 7).

Как на эти глобальные изменения реагирует Россия? В январе 2009 г. правительством России были утверждены «Основные направления государственной политики в сфере повышения энергетической эффективности электроэнергетики на основе использования возобновляемых источников энергии на период до 2024 года» (в первоначальной редакции — до 2020 г., в июле 2015 г. действие распоряжения продлили до 2024 г.). В них ставилась задача достигнуть объема производства и потребления электрической энергии с использованием возобновляемых источников энергии (кроме гидроэлектростанций установленной мощностью более 25 МВт) в 4,5% к концу срока действия распоряжения.

Важно понимать, что страна фактически стартовала с нулевой точки. В России, с одной стороны, довольно сильно развита гидроэнергетика — ее доля в выработке электроэнергии в 2015 г. составила 16%, что абсолютно сопоставимо с долей этого источника в мировом балансе. С другой стороны, доля прочих видов ВИЭ в России была и остается на текущий момент ничтожно мала. В 2016 г. она составляла доли процента от общей выработки электроэнергии по сравнению с 7% в мире.

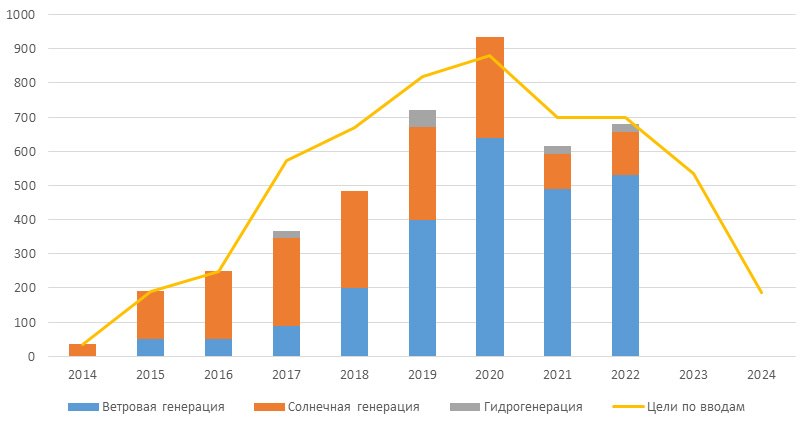

Основным механизмом поддержки ВИЭ стал запуск Министерством энергетики процесса по отбору инвестиционных проектов сооружения новых мощностей ветровой и солнечной энергетики, а также малых ГЭС по аналогу с ДПМ (договор о предоставлении мощности), применявшихся для сооружения крупных тепловых станций. При этом важным условием отбора таких проектов стала локализация основного и вспомогательного оборудования для возобновляемой энергетики, в том числе с целью его дальнейшего экспорта. Таким образом, до 2024 г. планируется поддержать новые проекты общей установленной мощности около 5,5 ГВт. По данным Администратора торговой системы, организации, проводящей сбор и обработку заявок, за время действия данного механизма были уже отобраны проекты общей мощностью около 4,3 ГВт (т. е. 77% от запланированного объема), более половины (57%) из которых пришлись на солнечную генерацию, 40% — на ветровую генерацию и оставшиеся 3% — на малую гидрогенерацию.

Рисунок 8. Цели по вводам ВИЭ (МВт) и отобранные проекты. Источник: распоряжение Правительства РФ от 8 января 2009 г. N 1-р в редакции от 28 февраля 2017 г., АТС

Объем инвестиций в новые мощности на основе ВИЭ посредством данного механизма оценивается приблизительно в 630 млрд рублей. Это значительная сумма. Например, в ноябре 2017 г. на совещании у В. Путина министр энергетики А. Новак оценил затраты на глубокую модернизацию 40 ГВт тепловой генерации в 1,5 трлн руб.

Важно также помнить о том, что энергосистема страны в настоящий момент профицитна — избыток мощностей оценивается в 20–30 ГВт, что стало результатом излишне оптимистичных прогнозов роста спроса на электроэнергию и последовавшего сооружения новых энергоблоков. В Генеральной схеме размещения объектов электроэнергетики до 2020 г., одобренной правительством в самом начале 2008 г., закладывался среднегодовой темп роста спроса на электроэнергию от 4,3% в базовом варианте до 5,6% в максимальном варианте прогноза. Фактически за этот период спрос рос гораздо медленнее — в среднем менее 1% в год. Такие же низкие темпы роста спроса прогнозируются и на следующие 10–15 лет.

Это означает, что правительство страны приняло решение о вложении крупной (по отраслевым меркам) суммы денег в сравнительно малые объемы дорогой генерации в условиях общего избытка требуемых мощностей в энергосистеме. Такое решение было неоднозначно (и зачастую довольно критично) воспринято потребителями, за счет которых будет осуществляться возврат данных инвестиций генерирующим компаниям. Зачем было принято такое, казалось бы, весьма неоднозначное решение?

Одной из основных целей государственной политики в сфере повышения энергетической эффективности электроэнергетики на основе использования ВИЭ было заявлено вовлечение инновационных наукоемких технологий и оборудования в энергетическую сферу и развитие локального производства высокотехнологичного генерирующего и вспомогательного оборудования на этой основе. То есть государство сделало ставку на поддержку формирования в России производственного кластера новых технологий, связанных с ВИЭ, в том числе посредством введения жестких требований к локализации используемого при сооружении энергетических объектов оборудования.

Такой подход уже принес первые плоды. Например, в области солнечной энергетики компания «Ренова» и АО «Роснано» в 2009 г. создали группу компаний «Хевел», объединяющую производственные, девелоперские и научно-технические активы. В 2017 г. компания «Хевел» запустила модернизацию технологической линии, в результате которой мощность производственного комплекса будет увеличена со 160 до 250 МВт солнечных модулей в год. Объем инвестиций, по оценкам компании, составит около 2 млрд руб., что позволит начать выпуск односторонних и двусторонних гетероструктурных модулей и увеличить среднюю мощность модуля до 400 Вт.

В части ветроэнергетики на текущий момент наиболее активно включились в реализацию проектов три компании — «Росатом», «Фортум» и Enel. Причем каждая из этих компаний привлекла в качестве технологического партнера крупного международного игрока (Lagerwey, Vestas Wind Systems A/S и Siemens Gamesa соответственно). Условия возврата инвестиций ДПМ ВИЭ обусловливают высокую степень локализации оборудования (65% к 2019 г.), используемого при сооружении ветропарков, и компании уже начали делать заявления по подходам к решению этой задачи. В частности, «Росатом» заявил о готовности довести локализацию комплектующих до 80% в случае положительного решения вопроса о локализации в России производства лопастей и башен. Входящая в «Росатом» компания «ВетроОГК» на данный момент уже приняла решение о локализации производства ступицы, генератора и гондолы на площадке предприятия «Атоммаш» в Волгодонске. Запланированные производственные мощности позволят выпускать около 100 единиц ветроустановок в год (250 МВт).

Датская компания Vestas Wind Systems A/S заявила о планах строительства в Ульяновске завода по производству лопастей для ветроустановок и подписала соответствующее соглашение с правительством Ульяновской области. В строительство завода предполагается вложить 1,4 млрд руб., а его запуск намечен на середину 2019 г. Партнерами в реализации проекта станут «Роснано» и «Ульяновский центр трансфера технологий». В перспективе Vestas намерена довести локализацию производства оборудования до уровня, дающего статус российского производителя.

Таким образом, в России благодаря запуску программы ДПМ ВИЭ формируются новые производственно-технологические компетенции в области солнечной и ветроэнергетики, которые впоследствии будут также дополнены еще и опытом в части эксплуатации и сервиса.

Однако ни наличие собственных компетенций, ни развитие внутреннего спроса, к сожалению, не являются гарантией долгосрочного успеха отечественных компаний на рынке. Об этом говорит опыт немецких производителей солнечных панелей, многие из которых уступили в конкурентной борьбе китайским компаниям. Один из последних примеров — крупнейший немецкий производитель солнечных панелей Solarworld, который в 2017 г. объявил о своем банкротстве. Несмотря на все попытки лоббистов защитить европейские и американские рынки с помощью введения антидемпинговых и других защитных мер, китайские поставщики доминируют на глобальном рынке оборудования для солнечной энергетики. По итогам 2016 г. из восьми крупнейших производителей солнечных панелей шесть компаний — китайские. В своей глобальной экспансии они прежде всего опираются на внутренний рынок, несопоставимо больший российского по объемам — из более 100 ГВт новой установленной мощности солнечной генерации, прогнозируемой BNEF в мире в 2017 г., 54 ГВт будут добавлены именно в Китае. В дополнение к этому китайских производителей неоднократно обвиняли в государственной поддержке и недобросовестной торговой практике.

В связи с этим для успешного выхода в открытое море глобального рынка из тихой отечественной гавани российским компаниям потребуется искать специфические ниши, встраиваться в высоко конкурентные цепочки международных поставок, искать партнеров и экспериментировать с новыми бизнес-моделями.

Авторы: Екатерина Грушевенко, Эксперт Энергетического центра бизнес-школы СКОЛКОВО, Алексей Хохлов, Руководитель направления «Электроэнергетика» Энергетического центра бизнес-школы СКОЛКОВО

Print This Post

Твитнуть

Print This Post

Твитнуть