Сланцы vs Арктика.

Петр Казначеев, директор центра сырьевой экономики РАНХ и ГС,

Slon.ru, 6 марта 2015 г.

Публикацию аналитического отчета компании BP по развитию мировой энергетики всегда ждут с нетерпением. В этом году ажиотаж усиливался неопределенностью на рынке: все хотят знать, что думают нефтяные инсайдеры про тенденции спроса и предложения нефти, как это повлияет на цены. BP Energy Outlook 2035 был обнародован в конце февраля. Прогноз компании подтверждает то, о чем уже несколько месяцев говорят наблюдатели: нынешнее снижение цен на нефть не приведет к сокращению доли сланцев в мировой добыче. Напротив, их доля за двадцать лет может вырасти и составить десятую часть мирового производства углеводородов. При сохранении низких цен многие месторождения на шельфе Арктики, на которые российское правительство возлагало особые надежды, станут нерентабельными. Вполне возможно, что на некоторых участках добыча не начнется никогда. Такой сценарий заставляет всерьез задуматься о переходе к новой стратегии развития нефтегазового сектора.

В августе 2007 года полярник Артур Чилингаров с командой опустился на дно Северного Ледовитого океана в батискафе «Мир». К недовольству других арктических держав, ученый установил на дне в районе Северного полюса российский триколор, за что потом был удостоен Владимиром Путиным звания Героя Российской Федерации. Экспедиция имела символический характер: это был своего рода «наш ответ Чемберлену» в спорах о разграничении северных морских просторов, а также заявка на успех в освоении арктического шельфа. «Арктический бросок» был полностью в духе времени: будущее тогда казалось безоблачным и полным героических приключений. Фондовые индексы в США шли к рекордно высоким показателям октября 2007 года, и ничто еще не предвещало финансовой бури. Цена за баррель колебалась вокруг жизнеутверждающей отметки 100 долларов. Рост нефтяных котировок продолжался после этого еще почти год, когда баррель достиг рекордных в истории 140 долларов.

Арктика была в моде в период высоких цен прежде всего из-за колоссальных объемов нефти и газа. По оценкам US Geological Survey, за полярным кругом находится 412,2 млрд баррелей нефтяного эквивалента, или 22% мировых технически извлекаемых ресурсов нефти и газа. Важно подчеркнуть, что это технические ресурсы, а не коммерческие запасы. Из этого объема только малая доля поставлена на баланс в качестве коммерческих запасов, то есть углеводородов, добыча которых может быть рентабельна. При этом 80% нефти и газа Арктики находится на шельфе северных морей, что очень сильно усложняет и удорожает добычу. Но в период сверхвысоких цен об этом редко задумывались. Тема Арктики была настолько популярна, что в Арктический совет в качестве наблюдателей вступили даже Китай, Япония, Корея, Сингапур и Индия.

Нефтяное головокружение того времени сформировало особый менталитет. Это было головокружение не от успехов, а скорее от ожиданий. Многие и вправду были уверены, что нефть совсем скоро пробьет уровень 200 долларов, а там, глядишь, и до 300 рукой подать. Именно к тому времени относятся заявления российских компаний о том, что для освоения Арктики России не нужны иностранные партнеры. Ведь тогда казалось, что на нефтяные сверхдоходы можно купить все: оборудование, технологии, управленческий опыт.

Со временем ставки в битве за доступ к российской Арктике стали резко повышаться. Разрабатывать законодательство по Арктике начали еще в начале 90-х, а итоговая серия изменений была внесена в 2008 году, когда законом «О недрах» был ограничен доступ частных компаний к континентальному шельфу России. Полтора десятка лет фактически ушло на борьбу различных групп интересов. Это была дележка арктического пирога, который существовал только в виде планов. После 2008 года все распределенные лицензии достались компаниям «Роснефть» и «Газпром». Реальное освоение шельфа до принятия окончательной редакции не велось. У такого промедления была своя логика: если верить в то, что цена на нефть будет расти вечно, то разработку арктических ресурсов можно постоянно откладывать, что, собственно, в России и происходило.

Источник: Financial Times, отчеты компаний, Heritage Foundation

Даже принятие законодательных поправок не внесло определенности в судьбу российской Арктики. Ведь ключевым для экономических перспектив месторождений является налоговый режим. А он вплоть до начала 2014 года мало благоприятствовал разработке дорогостоящих арктических проектов. Изменения последнего года делают условия работы в Арктике несколько более привлекательными. В частности, введены налоговые каникулы в отношении НДПИ на 10 и 15 лет в зависимости от вида лицензии, а также дополнительные льготы по экспортной пошлине. Но до стабильности налогового режима России далеко: так называемый налоговый маневр снова вносит изменения в условия работы компаний, перенося бремя с пошлин на НДПИ.

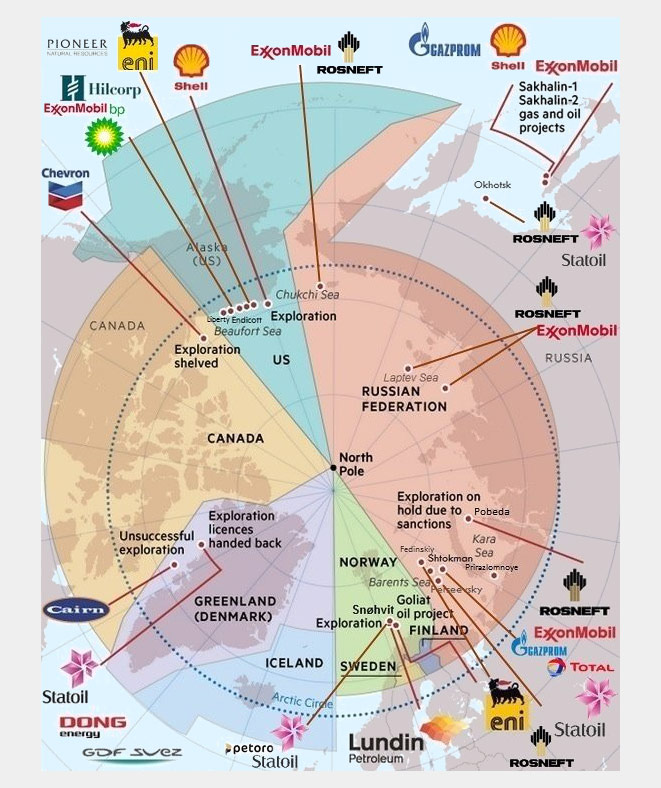

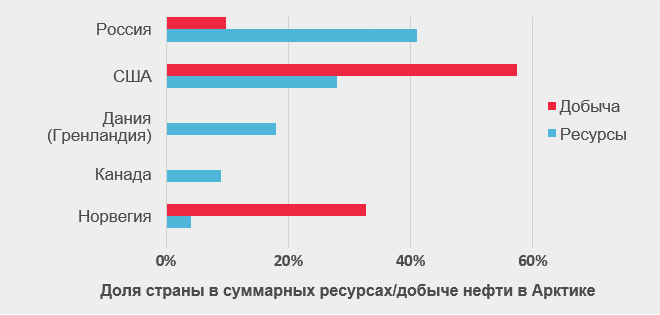

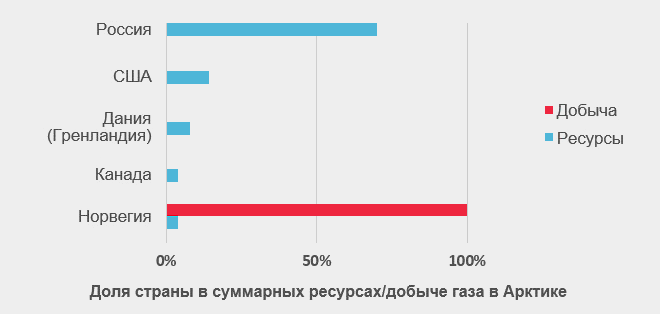

В результате проведения такой непоследовательной политики в эксплуатацию на всем континентальном шельфе российской Арктики введено пока только одно месторождение – Приразломное компании «Газпром нефть» в Печорском море, на котором добыча нефти ведется с прошлого года. Газ же на шельфе Арктики Россия вообще не добывает. Две другие страны, которые ведут добычу на шельфе за полярным кругом – США и Норвегия, – существенно опережают Россию по объемам производства. Канада и Гренландия (автономная территория в составе Дании) имеют опыт геологоразведки, но добычи не ведут. При этом в России, по оценкам, находится 41% всех технически извлекаемых мировых ресурсов арктической нефти и 70% – газа.

Нефть Арктики: ресурсы vs добыча. Источник: U.S. Geological Survey, Statistics Norway

О том, что США являются сегодня лидером производства сланцевой нефти, широко известно, а вот о том, что они также занимают первое место по добыче нефти на арктическом шельфе, знают немногие. А между тем такой результат достаточно закономерен. Недавно Центр сырьевой экономики РАНХиГС опубликовал исследование, в котором проанализирована система регулирования и налогообложения на арктическом шельфе США в сравнении с Россией и Норвегией. На основе расчетов авторы приходят к выводу, что определяющей в успехе освоения месторождений в море Бофорта и в Чукотском море в арктических водах США явилась эффективная и стабильная система налогообложения, гарантии прав собственности, а также отсутствие государственной монополии.

Опыт освоения сложных месторождений на шельфе есть и в России. Из крупных проектов это прежде всего Сахалин-1 и Сахалин-2, которые к арктическому шельфу не относятся. И хотя в их истории были конфликты, все же данные два проекта можно считать в целом успешными примерами работы консорциумов с иностранными партнерами. Сахалин-2, в частности, является единственным работающим в России проектом, производящим на экспорт сжиженный природный газ.

Газ Арктики: ресурсы VS добычаИсточник: U.S. Geological Survey, Statistics Norway

Если бы процесс согласования работы на арктическом шельфе не затянулся на пятнадцать лет (включая годы рекордно высоких цен на нефть), то окно возможностей на Арктике не было бы упущено. По крайней мере, легендарный газовый гигант Штокман в Баренцевом море изначально имел шансы на успех. Теперь же он отложен на неопределенный срок (норвежская Statoil вышла из проекта в 2012 году, не став продлевать соглашение).

Также непонятна судьба многочисленных совместных проектов «Роснефти» с компанией ExxonMobil. Основным предлогом остановки проектов стали санкции: ExxonMobil заявила о прекращении работ на всех совместных проектах, кроме Сахалина-1. Приостановлены работы и на недавно открытом месторождении «Победа» на шельфе Карского моря. Ситуация с месторождением «Победа» иллюстрирует общую динамику на шельфе. Пробуренная на нем скважина «Университетская» потребовала рекордного бюджета $1 млрд. Согласно плану «Роснефти», изначально для освоения Карского моря планировалось строительство не менее 15 морских платформ, аналогичных «Университетской». Понятно, что в условиях низких цен на нефть и санкций реализация даже части такой программы крайне маловероятна.

С доступностью углеводородов в мире нет проблем. Коммерческие запасы нефти и газа в мире увеличиваются с каждым годом, в том числе и в Арктике. Реальная же причина мало чем принципиально отличается от изменений времен окончания неолита – это все тот же самый человеческий прогресс. Недавно многим казалось, что именно Арктика будет главным источником, который утолит глобальную энергетическую жажду. Но пока сланцы явно опережают в развитии арктический шельф.

Одна из особенностей сланцевых месторождений заключается в малых размерах скважин. Затраты на их бурение значительно ниже, чем на большие скважины в традиционных месторождениях. Но и продуктивный цикл сланцевых скважин сравнительно недолог. Когда цены на нефть опускаются ниже себестоимости добычи, можно довольно быстро выработать нефть на имеющихся скважинах, после чего не бурить новые до тех пор, пока не поднимутся цены. Затем объемы добычи могут быть также быстро увеличены путем бурения новых скважин. То есть наращивание добычи не сопряжено со значительными капитальными затратами (CapEx), что в условиях волатильности цен является большим преимуществом.

Это напрямую влияет и на структуру сланцевой отрасли. В каком-то смысле то, что происходит со сланцами, концептуально ближе к модели Силиконовой долины и венчурного капитализма, нежели к традиционному нефтегазу с его многомиллиардными проектами, которые могут осилить только вертикально-интегрированные компании-гиганты. Как следствие, главной движущей силой сланцевой революции выступают независимые инновационные компании-юниоры, находящиеся друг с другом в жесткой конкуренции.

Операционные затраты на добычу (OpEx) на сланцевых месторождениях пока в среднем выше, чем на традиционных. Но это пока. Ведь всего десять лет назад о сланцевой революции никто и не слышал. Тогда большинство сланцевых месторождений вообще считались нерентабельными. Затем ситуация стремительно изменилась. Пока рост эффективности в сланцевых проектах значительно превосходит традиционные месторождения. Те, кто пытается предсказать порог рентабельности сланцев, как правило, смотрят на ситуацию с позиций сегодняшних технологий и не принимают в расчет будущие инновации.

Традиционные месторождения (например, в Западной Сибири) обладают высокими капзатратами (CapEx), но сравнительно низкими операционными расходами (OpEx). На сланцевых месторождениях, как было сказано, наоборот – низкий CapEx / высокий OpEx. Арктический шельф в этом смысле является наиболее сложным, так как из-за суровых климатических условий и трудной доступности основная часть этих месторождений обладает сочетанием «высокий CapEx / высокий OpEx». В условиях низких цен на нефть это крайне затрудняет освоение Арктики.

Те арктические месторождения, что были запущены в период высоких цен, смогут продолжить работать, а вот будущее новых арктических проектов находится под большим вопросом. Вероятно, мировой спрос на углеводороды будет удовлетворен из других источников – сланцевых месторождений и более дешевых традиционных месторождений на суше. Вполне возможно, что на многих перспективных участках шельфа добыча не начнется никогда. Такой сценарий заставляет всерьез задуматься о новой стратегии развития нефтегазового сектора.

Для России это могло бы потенциально открыть перспективу перехода от старой советской модели поиска нефтяных гигантов к более инновационной модели с элементами сланцевой революции. Пока такая возможность существует только в формате экспертных дискуссий, так как нынешняя структура сектора, в котором доминируют госкорпорации, не позволяет эффективно совершить такой переход.

С точки зрения геологии возможность осуществления сланцевой революции в перспективе у России есть: как утверждает Энергетическое информационное агентство США, Россия занимает первое место в мировом рейтинге по технологически извлекаемым ресурсам сланцевой нефти (США находятся на втором). Но для того чтобы совершить такой переход, одних лишь ресурсов в земле недостаточно. Необходима кардинальная смена парадигмы развития отрасли. Сланцевые и другие сложные месторождения требуют применения управленческих решений и технических инноваций, которые эффективнее вырабатываются частными компаниями, а не госкорпорациями.

Print This Post

Твитнуть

Print This Post

Твитнуть