Сахалин в эпицентре «идеальной бури»

На протяжении почти 20 лет работы Конференции «Нефть и Газ Сахалина» и более 40 лет со времени запуска проектов на сахалинском шельфе, в рамках компенсационного соглашения между Японией и Советским Союзом, те проекты, которые были направлены на развитие потенциала Сахалина по добыче углеводородов, переживали и хорошие, и трудные времена

Текущим проектам не раз и не два пришлось пройти сквозь финансовый кризис — азиатский кризис в 1997, российский кризис в 1998 и глобальный финансовый кризис в 2008. Не единожды сахалинский шельф становился и мишенью для западных санкций. Сначала в 1979г. в знак протеста против ввода советских войск в Афганистан, а затем в 1981-83 годах из-за ввода военного положения в Польше, был наложен запрет на использование американских технологий для исследования сахалинского шельфа.

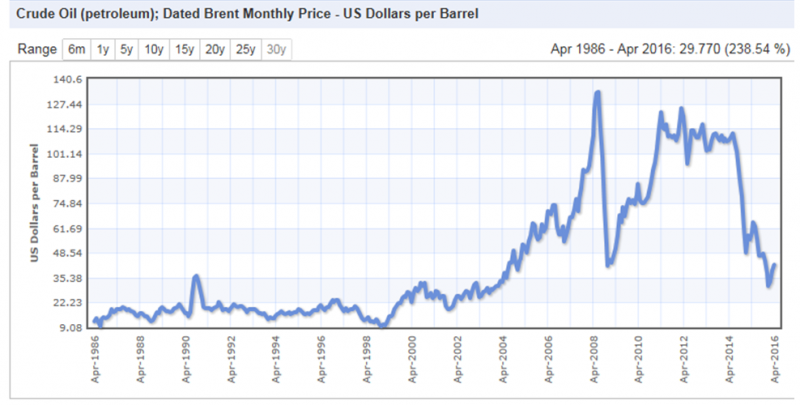

За время развития сахалинских проектов цены на нефть также характеризовались высокой волатильносью; средняя цена в период между 1986 г. и 2004 г. была $33 за баррель (в ценах 2014 года). В течение следующего десятилетия цена возросла до уровня в $147 за баррель летом 2008 года, чтобы затем упасть до уровня ниже $40 за баррель шесть месяцев спустя в разгар мирового финансового кризиса. Однако, стабильный рост спроса обусловил восстановление цены и в период между 2009 и 2014 годами средняя цена была $95 за баррель, а нефтяные компании, равно как и страны-экспортёры нефти — включая Россию — начали c удовлетворением поговаривать о столь высоких ценах, как о новой норме.

В середине 2014 года цены начали падать вновь и опустились до уровня ниже $40 в начале 2016 года. На этот раз главной причиной падения цен стал переизбыток предложения — в большей мере, чем потребительский шок – в то же время, рост спроса оставлся достаточно вялым. В то время, как большинство экспертов говорят о реальной вероятности «более низких цен на длительное время», нефтяные компании и страны-экспортёры нефти надеются, что «дно» рынка уже близко и мы скоро увидим движение вверх, обусловленное ростом напряжения на рынке. Однако, после Парижского Саммита по вопросам Изменения Климата находятся и те, кто говорит о «более низких ценах навсегда», указывая на то, что конец эры нефти уже, возможно, виден на горизонте. Этим страхом руководствуются производители, частично потерявшие свою стоимость и ищущие способ вернуть свою долю на рынке. Не вызывает сомнений то, что именно революция нетрадиционной нефти и газа в Северной Америке является причиной нынешней неуверенности и, хотя производство трудноизвлекаемой нефти начинает снижаться, главной проблемой является то, насколько быстрым было бы возвращение традиционной добычи, если бы цены на самом деле выросли. При наличии американской трудноизвлекаемой нефти в качестве резерва для маржинального прироста добычи, запасы с высокой стоимостью извлечения на глубоководном шельфе и в Арктике могут оказаться невыгодными для разработки, что чревато серьёзными последствиями для России.

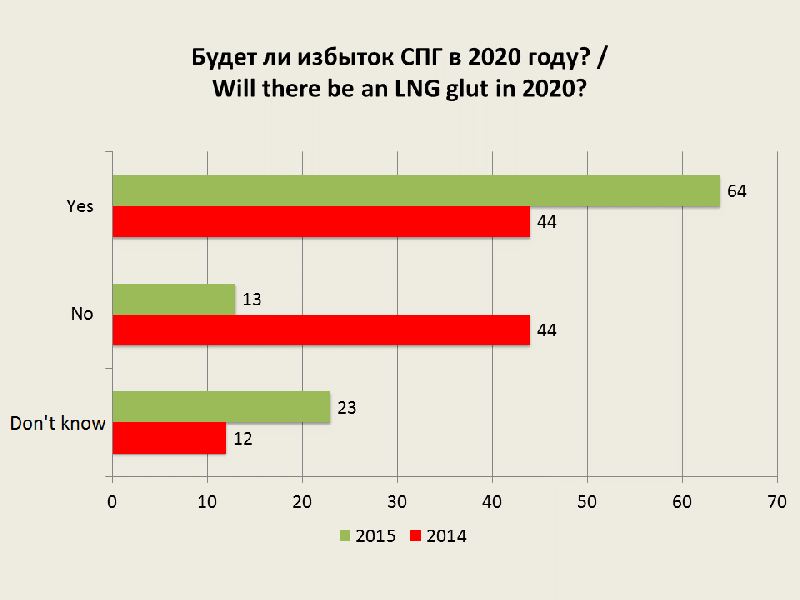

Ситуация с природным газом является столь же шаткой. В Европе экономическая стагнация, низкие цены на углеводороды и субсидии на энергию из возобновляемых источников привели к падению спроса. Традиционные рынки Азии также пребывают в стагнации, и покупатели сейчас наслаждаются падающими ценами на СПГ, которые зависят от цен на нефть. В 2014 году средняя цена была $15,60 за миллион БТЕ, но в 2015 году она упала до $9,77 за миллион БТЕ, перепад между атлантической и тихоокеанской базовыми ценами уменьшился, и поставки СПГ возвратились в Европу. Однако, с настоящими проблемами рынку СПГ придется встретиться, когда новые производственные мощности будут введены в эксплуатацию во второй половине этого десятилетия. Согласно данным Международного Газового Союза (МГС), в 2015 году добавилось 10,5 млн. тонн в год новых мощностей по сжижению газа, однако ныне в стадии строительства находятся ещё 141,5 млн. тонн в год, из которых 53,8 млн. тонн в год в Австралии и 62 млн. тонн в год в Соединённых Штатах. Учитывая, что общемировые мощности по сжижению сейчас составляют 301,5 млн. тонн в год, это повлечет за собой существенное увеличение предложения. По оценкам МГС, объём предложенных на начало 2016 года будущих мощностей по производству СПГ составляет 890 млн. тонн в год. Из этого следует 3 вопроса: будет ли спрос достаточным для задействования хотя бы малого процента этих новых производственных мощностей, и если, как ожидается, будет иметь место период значительного превышения предложения над спросом и низких цен — как много новых проектов по СПГ будет реализовано и где? Большая часть из 890 млн. тонн в год новых СПГ — проектов расположены в Австралии и Северной Америке, однако есть также проекты на шельфе Восточной Африки и в России. Подобно ситуации с нефтью, политический курс сегодня таков, что нереализованные сейчас инвестиционные решения приведут к более напряжённому рынку и более высоким ценам в начале 2020-х годов. На сегодняшний день уже около 400 млрд. долл. инвестиций в нефтегазовую отрасль были отозваны основными нефтяными компаниями, и сейчас было бы очень смелым решением принять на себя многомиллиардные обязательства по СПГ- проекту «Гринфилд». Однако, твёрдые решения по инвестициям будут необходимы в ближайшие несколько лет для того, чтобы иметь в наличии новые производственные мощности в начале 2020-х годов.

Таким образом, когда в сентябре мы вновь встретимся на 20-ой Конференции «Нефть и газ Сахалина», мы столкнемся, возможно, с большей неопределённостью, чем когда-либо ранее. В прошлом году было совершенно очевидным, что падение цен на нефть и западные санкции нанесли серьёзный удар по российской экономике. Разговоры об импортозамещении затихли, как только стало ясно, что это не будет ни практичным, ни экономически эффективным для многих секторов нефтегазовой промышленности. Единственным спасением стало то, что падение рубля снизило внутренние издержки и смягчило удар от снижения цен на нефть, поскольку каждый доллар приносил больше рублей, а Правительство взвалило на себя большую часть потерянных доходов от экспорта. Однако, обе крупнейшие национальные компании, вовлечённые в проекты на Сахалине — «Газпром» и «Роснефть» — столкнулись с трудностями в наращивании капитала и рационализируют свою инвестиционную деятельность. Можно ожидать дальнейших задержек в строительстве принадлежащего «Газпрому» идущего в Китай газопровода «Сила Сибири», а также в развитии связанных с ним мощностей по разведке и добыче. СПГ- проект «Владивосток» также отошёл для «Газпрома» достаточно далеко на второй план. «Роснефть» пересмотрела приоритетность СПГ- проекта «Дальний Восток», однако до сих пор лоббирует получение доступа к экспортным трубопроводам «Газпрома» и участвует в торговле СПГ. В равной степени, их западные партнёры — «Экссон Мобил» и «Шелл» — страдают от существенного снижения оборотов и рентабельности, с сокращением капиталовложений и стремлением к уменьшению издержек. Компании «Шелл» также столкнулась с дополнительными сложностями связвнными с последствиями поглощения ней компании «BG» с её существенным портфелем в области СПГ.

Невзирая на сумятицу, на горизонте виден проблеск — и это продвижение «Газпрома» и «Шелл» с их планами по вводу в эксплуатацию третьей очереди завода по производству СПГ в Пригородном. Еще до падения цен на нефть одновременно с ценами на СПГ, расширение казалось вполне очевидным шагом, который необходимо предпринять. Предположительно, комбинация девальвации рубля и снижения стоимости проектирования и строительства означает, что это все таки экономически выгодно. У «Газпрома» и «Шелл» определённо есть явное преимущество перед «Роснефтью» и «Экссон Мобил», развивающими свой СПГ — проект «Гринфилд» для сжижения такого же количества газа. Это приводит нас к проблеме подачи газа на третью очередь «Энергии Сахалина». На существующих месторождениях, подпадающих под действие СРП (соглашения о разделе продукции), нет газа в достаточных количествах, и «Газпром» совместно с «Шелл» надеялись разработать масштабное месторождение «Южно-Киринское», однако оно было включено в американский список санкций. Это значит, что единственным альтернативным источником газа является тот, который надеялись подвести к СПГ -заводу «Дальний Восток» в рамках проекта «Сахалин-1″. Такая возможность обсуждалась на конференции на протяжении последних лет, и «Газпром» предпринимал ряд попыток заключить соглашение. Но стороны так и не смогли договориться о цене. Вероятно, что нынешняя тяжёлая ситуация приведёт к большей степени сотрудничества между крупнейшими российскими компаниями, в противном случае, неизбежно вмешательство правительства. Целью компании «Сахалин Энерджи» сейчас является завершение третьей очереди в надежде на потенциальный рост спроса на рынке в начале 2020-х, и «Сахалин-1″ стоит перед перспективой упустить этот важный момент и столкнуться с ограниченностью своих запасов газа. Мне помнится, что во время ранних Конференций «Нефть и Газ Сахалина», проходивших в Лондоне, разговор шёл о том, что два сахалинских проекта будут развивать общую инфраструктуру для экспорта нефти и газа. Этого так и не случилось, однако соглашение между двумя проектами о расширении экспорта СПГ было бы чем-то, что стоило бы отпраздновать на 20-м юбилейном мероприятии «Нефть и Газ Сахалина».

Автор: Майкл Брэдшоу, профессор «Всемирной энергетической бизнес-школы Уорвик»

Print This Post

Твитнуть

Print This Post

Твитнуть